銀行結算憑證

銀行結算的組成內容

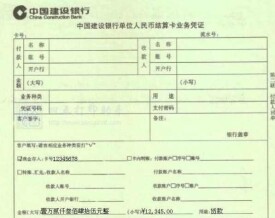

銀行結算憑證,是收付款雙方及銀行辦理銀行轉賬結算的書面憑證。它是銀行結算的重要組成內容,也是銀行辦理款項劃撥、收付款單位和銀行進行會計核算的依據。不同的結算方式,由於其適用範圍、結算內容和結算程序不同,因而其結算憑證的格式、內容和聯次等也各不相同。

比如銀行匯票結算方式的結算憑證包括銀行匯票委託書、銀行匯票、銀行匯票掛失電報等,商業匯票結算方式的結算憑證包括商業承兌匯票、銀行承兌匯票、銀行承兌匯票協議、貼現憑證等等。儘管各種結算憑證的格式、聯次和辦理程序不同,其具體內容也有較大差別,但各種結算憑證的基本內容大致相同。

(l)憑證名稱;

(2)憑證簽發日期;

(3)收、付款單位的名稱和賬號;

(4)收、付款單位的開戶銀行的名稱;

(5)結算金額;

(6)結算內容;

(7)憑證聯次及其用途;

(8)單位及其負責人的簽章。

由於各種結算憑證是辦理轉賬結算和現金收付的重要依據,直接關係到資金結算的準確性、及時性和安全性,同時各種結算憑證還是銀行、單位和個人記錄經濟業務、明確經濟責任的書面證明,因此各單位和有關個人必須按照規定認真填寫銀行結算憑證。各單位在填寫銀行結算憑證時,必須做到:

(1)認真、完整填寫憑證內容。對於結算憑證上所列的收、付款人和開戶單位名稱、日期、賬號、大小寫金額、收付款地點、用途等應逐項認真填寫,不得省簡或遺漏。

(2)規範填寫憑證金額數字。在填寫票據和憑證時,必須做到:要素齊全,內容真實,數字正確,字跡清楚,不潦草,不錯漏,嚴禁塗改。單位和銀行的名稱用全稱(異地結算應冠以有省(自治區、直轄市)、縣(市)字樣)等要求。

軍隊一類保密單位使用的銀行結算憑證可免填用途。

在填寫票據和結算憑證時,銀行對結算憑證的金額大小寫要求極為嚴格,不按規範填寫,銀行將不予受理。

基本信息

- 中文名

- 銀行結算憑證

- 主要內容

- 憑證名稱、憑證簽發日期

- 概念

- 收付款雙方及銀行辦理銀行轉賬結算的書面憑證

- 重要性

- 銀行結算的重要組成內容