質量成本優化

質量成本優化

質量成本優化是指在保證產品質量滿足用戶的前提下,尋求質量成本總額最小,質量成本優化就是要確定質量成本各項主要費用的合理比例,以便使質量總成本達到最低。

主要用質量特性曲線進行分析。通過總成本變動趨勢來分析。

(1)增加預防和鑒定成本(總成本下降)

(2)降低預防和鑒定成本(總成本上升)

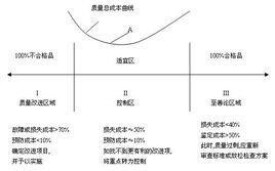

圖:質量特性曲線分析

圖中把A點處附近的曲線劃分為I, II, III 等三個區域,它們分別對應著質量成本各項費用的不同比例。

(1)I區是質量損失成本較大的區域,一般來說,內外部損失成本占質量總成本的70%,而預防成本不足10%的屬於這個區域。這時,損失成本是影響達到最佳質量成本的主要因素。因此質量管理工作的重點應放在加強質量預防措施,加強質量檢驗,以提高質量水平,降低內外部損失成本,這個區域稱為質量改進區。

(2)II區是質量成本處於最佳水平的區域。這時內外損失成本約佔總成本的50%,而預防成本達總成10%。如果用戶對這種質量水平表示滿意,認為已達到要求,而進一步改善質量又不能給企業帶來新的經濟效益,則這時的質量管理的重點應是維持或控制現有的質量水平,是總成本處於最低點A附近的區域,這個區域稱為質量控制區。

(3)III區是鑒定成本較大的區域。鑒定成本成為影響質量總成本的主要因素。這時質量管理的重點在於分析現有的標準,降低質量標準中過嚴的部分,減少檢驗程序和提高檢驗工作效率,使質量總成本趨於最低點A,這個區域稱為質量至善區或質量過剩區。

根據上述的分析,可以大致地歸納出質量成本達到優化的幾項措施:

(1)處於最佳點A的左面時,即當質量總成本處於質量改進區時,應增加預防費用,採取質量改進措施,以降低質量總成本;當處於質量最佳區時,應維持現有的質量措施,控制住質量水平的最佳狀態;若處於最佳點A的右面,即處於質量過剩區時,則應撤消原有的過嚴質量要求措施,減少一部分鑒定和預防費用,使質量總成本退回到最低點A處。

(2)增加預防成本,可在一定程度上降低鑒定成本。

(3)增加鑒定成本,可降低外部損失,但可能增加內部損失成本。

另外還要注意的是,為了實現質量成本優化,不能孤立地去降低質量成本構成中的每項成本,還應考慮各項成本之間的相互關係。因此為了確定某項質量成本的最佳水平,還應考慮其他成本所處的情況。

1、在一定條件與時間範圍內,不能夠繼續改進質量,降低內外損失成本;

2、內外部損失達到最佳區域;

3、大部分預防質量事故工作已經列入質量改進計劃,預防成本達到最佳區域。