預防成本

預防成本

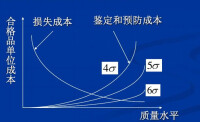

預防成本是指有關企業預防不良產品或服務發生的成本,包括計劃與管理系統、人員訓練、品質管制過程,以及對設計和生產兩階段的注意以減少不良品發生的機率所產生的種種成本。這類成本一般都發生在生產之前,而且這一類成本若發生,往往使故障成本下降。預防成本是質量成本的重要概念。預防成本是指用於預防不合格品與故障等需要所發生的各項費用。即這些成本是為了使故障成本和鑒定成本保持在最低限度而發生

包括:編製質量手冊、質量控制或工作程序、質量計劃、檢驗計劃、產品可靠性計劃以及其他專門性計劃等一系列策劃活動,也包括策劃質量記錄和作業指導性文件等所發生的費用。這些費用應包括質量管理部門人員的工資和其他部門參與人員的工時費等。

預防成本

包括制定培訓計劃和實施質量培訓的費用。

是指工序為達到質量要求,預防不合格品招標所發生的控制費用。

包括:索取產品質量情況、情報等資料的費用,也包括對這些資料進行分析研究,辨別質量問題、發出警報,促進研究改進等所發生的費用。

包括:制定和實施質量改進計劃、採取預防或改進措施,並適度突破到新的性能水平所需的各項活動費用,如預防不合格品或缺陷計劃,促進工作計劃的費用。

預防成本

質量培訓費是指為達到質量要求,提高人員素質,對有關人員進行質量意識、質量管理、檢測技術、操作水平等培訓所支付的費用。

質量獎勵費是指為改進和保證產品質量而支付的各種獎勵,如質量小組成果獎、產品更新換代創優獎,及有關質量的合理化建議獎等。

產品評審費是指新產品設計、研究階段對設計方案評價、試製、產品質量的評審所發生的費用。

質量改進措施費是指建立質量體系、提高產品及工作質量、改變產品設計、調整工藝、開展工序控制。進行技術改進等的措施費用(屬於成本開支範圍)。

工資及福利費是指質量管理科室和車間從事專職質量管理人員的工資及福利費。

一些隱藏著的成本,如果在核算價格的時候忽視了,會造成不小的損失,尤其是那些交易量比較小或利潤較薄的業務,稍不留心就有可能從盈利變成虧損。這些成本陷阱首先是銀行費用。從國外匯進的款項,國外銀行和國內銀行會從中扣除手續費。也就是說,國外客戶雖然給你匯了1000美元,可到你手裡就很可能變成950美元了。假如你預期的利潤是3%即30美元,光是銀行手續費一項就讓利潤泡湯了。因此,為避免類似情況。此外,國外客戶匯款應讓客戶自己承擔國外銀行手續費,否則就要把這筆費用預計在成本中。信用證操作的銀行手續費更高,有時在正常動作狀態也可以達到幾百美金。

此外最常見的預算外費用就是碼頭操作。碼頭雜費名目繁多,該由發貨人還是收貨人承擔則模稜兩可。FOB條件下,由進口方負責訂艙,CNF和CIF條件下則由出口商負責訂艙。接受訂艙的貨運公司,出於攬生意的考慮,往往只對訂艙人負責,把費用轉嫁到另一方。對於出口方而言,在操作FOB的時候,如果是初次合作的貨運公司,有必要事先核對一下相關費用。如果發現費用分擔明顯不公,則與國外客戶聯繫協商要求調整。

從直觀的角度看,“綜合成本”的變化可分為“硬成本”和“軟成本”兩個方面。“硬成本”是指由勞動力、土地、資金等生產要素成本構成,“軟成本”指由於外部因素或者是政策變化而帶來的成本。“硬成本”和“軟成本”加在一起,是十個方面,它們是:勞動力工資上漲;土地租金上漲;原材料價格上漲;緊縮貨幣政策后利息成本上漲;人民幣升值后的匯率成本上漲;統一內外資所得稅率的“兩稅合一”政策,企業“兩稅合一”后的基本稅率為25%;《勞動合同法》實施,要求與員工簽訂無固定期限合同,以及提高加班工資;出口退稅率下降(2007年7月1日起國家開始實施新的出口退稅率政策,共涉及2831項商品);加工貿易政策變化(2007年7月國家出台44號公告,新增目錄1853個稅號,保證金台賬由空轉變為實轉);政府強制性實行節能減排政策,環境保護的成本提高。這十個方面都可能直接影響到企業的成本和利潤。

預防成本

“成本衝擊”對不同地區不同企業的影響是不同的。依照人們現在的觀察,“成本衝擊”對中國沿海地區影響要大於內陸地區;“成本衝擊”對高度外向的經濟體影響要大於對內源經濟體的影響;“成本衝擊”對外資企業的影響要大於對內資企業的影響;“成本衝擊”對加工貿易企業的影響要大於對一般貿易企業的影響。“成本衝擊”給經濟發展帶來的負面影響,既可能影響到外商直接投資的規模,也可能影響到就業,在這裡,我要重點討論的是,“成本衝擊”對中國沿海地區產業升級可能帶來的負面影響。

業應對“成本衝擊”有五種反應

以珠江三角洲為例。從深圳和東莞觀察到的情況來看,去年勞動密集型企業綜合成本的上升在10%~20%左右,今年可能仍要上升15%~25%。據企業反映,綜合成本的上升很大一塊來自政策的調整和國際市場的變化(特別是原材料的漲價),這可以看成是一次“成本衝擊”事件。企業應對“成本衝擊”有五種反應:一是企業關門倒閉;二是未倒閉但處於半停工狀態;三是企業外遷;四是企業未外遷但訂單已轉移到別的生產基地;五是企業的就地轉型升級。人們當然期待第五種情況的出現。但實際上,前面四種情況已經開始大量出現。值得人們注意的是,如果出現大規模的倒閉、停工、外遷,就有可能出現產業空心化,這也就意味著,產業的升級沒有出現,產業的“消亡”倒出現了。雖然地方政府通過各種政策、支持、幫助來實施這種產業轉移和升級,以減低“成本衝擊”給企業和社會帶來的陣痛,但應引起高度重視的是,地方政府的行為可能只能延緩“成本衝擊”的趨勢,根本性地解決問題還要依賴於中央政府的宏觀經濟政策的協調。同時,人們對珠江三角洲企業調查所觀察到的現象是,在未來的2到3年間,“綜合成本上升”情況仍將持續,因此,如何應對未來也許更為猛烈的“成本衝擊”,可能是地方政府以至於中央政府都應考慮的預案。其中能做的一件事情是,最近兩年政策出台不能過於密集,要注意“節奏的把握”,注意“度的把握”。因為有利於促進產業升級的“成本上升”與“成本衝擊”的差異,主要是成本在短期內上升的幅度的大小;在國際市場成本衝擊發生時,政府要出台措施幫助企業加以抵禦;或者,在出台會導致企業成本提高的政策的同時,要考慮配套實施一些有利於緩解企業壓力的制度改革與政策調整。

國際經驗表明,產業的升級、轉型有幾種類型:一是技術創新演進的產業升級;二是制度變遷誘導的產業升級;三是成本推動的產業升級。成本推動的產業升級,既可以看成是市場自然演進的過程,也可看成是政府干預市場的結果。在全球各國或地區的產業轉移和產業升級的進程中,都可能在某一特定時期出現這種“成本上升”的時期,這個時期就是產業結構變動最為頻繁的時期。比如,日本在上世紀70年代末、80年代初,中國香港在上世紀80年代初和中葉就出現過,還有韓國、新加坡、中國台灣都有過這種經驗。

一般而言,按照市場自然演進的過程,成本上升可能對產業結構調整和產業升級的影響是正面的,通過成本上升迫使一個城市或一個區域加快產業的轉移和產業升級,促進經濟體系的可持續增長,從而增強競爭力。用通俗的話說,叫“騰籠換鳥”。這種情形在國外或者在國內經濟發展過程中都可以找到相關的成功案例。

但是,當“成本上升”演變為“成本衝擊”時,也可能出現另外一種情形,即導致產業升級受阻,出現產業空心化甚至於產業消亡。在這種情況下,“騰籠換鳥”就有可能出現――“鳥”可能死了,也可能飛跑了,“籠子”是騰出來了,但卻換不來別的“鳥”。如果這種情況出現,就意味著產業升級與產業轉型是不成功的。這種情況在國際上也有過相當多的案例。

由於成本上升而推動的中國沿海地區產業轉移和產業升級出現了良好勢頭。在人民幣升值加快、原材料價格大幅度漲價,以及一系列的政策調整等外部因素交叉作用下,中國企業已經出現了“成本衝擊”的現象。因此,人們認為,政策應密切關注這種“成本衝擊”可能給中國沿海地區產業升級和產業轉型帶來的負面影響。

基本信息

- 中文名

- 預防成本

- 外文名

- The advanced cost