存款準備金

金融術語

存款準備金,是指金融機構為保證客戶提取存款和資金清算需要而準備的在中央銀行的存款,中央銀行要求的存款準備金占其存款總額的比例就是存款準備金率(deposit-reservation)。存款準備金的比例通常是由中央銀行決定的,被稱為存款準備金率。存款準備金通常分為法定存款準備金和超額存款準備金,其中法定存款準備金是按央行的比例存放,超額存款準備金是金融機構除法定存款準備金以外在央行任意比例存放的資金。

存款準備金已成為中央銀行貨幣政策的重要工具,是傳統的三大貨幣政策工具之一。

中國人民銀行決定,自2016年3月1日起,普遍下調金融機構人民幣存款準備金率0.5個百分點,以保持金融體系流動性合理充裕,引導貨幣信貸平穩適度增長,為供給側結構性改革營造適宜的貨幣金融環境。中國人民銀行決定,從2018年10月15日起,下調大型商業銀行、股份制商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率1個百分點,當日到期的中期借貸便利(MLF)不再續做。

存款準備金最初源於保證商業銀行對客戶提款進行支付,之後逐漸具備清算資金的功能,後來發展成為貨幣政策工具。在部分國家,如英國、加拿大,出現存款準備金率為零、存款準備金制度弱化的現象;但是在其他國家,如美國、日本、歐元區國家和眾多發展中國家,存款準備金制度仍然是一項基本的貨幣政策制度,在貨幣信貸數量控制、貨幣市場流動性和利率調節,以及促進金融機構穩健經營、限制貨幣替代和資本流出入等方面發揮著重要作用。存款準備金由貨幣政策調控工具轉變為調控基礎。存款準備金作為一種貨幣政策工具存在局限性:一是準備金率調整對金融機構經營震動較大,準備金率變化需要銀行重新調整資產組合,但是金融機構在短時間內難以完成,如果市場發育不完善,超額準備金在金融機構間分配不平衡時,這種震動會更大;二是較高的準備金率會降低金融機構通過市場渠道運用資金的比例,並且,如果存款準備金調整頻繁,銀行會傾向保持較高超額準備金,進一步降低可用資金比例;三是由於多數國家對準備金存款不付息,準備金作為一種稅收,容易引發金融機構及市場融資同行逃避金融監管的現象,甚至形成脫媒。

存款準備金制度最初在英國建立,18世紀的英格蘭銀行分支機構較多,有很好的商業信譽,與許多的私人銀行有業務往來,逐漸發展成為中央銀行,各家銀行紛紛在英格蘭銀行進行資金清算和提取現金,將一部分準備金自願繳存在英格蘭銀行,存款準備金制度的雛形出現。美國首次用法律的形式規定金融機構必須按存款的一定比例繳納準備金。20世紀30年代的經濟危機的來臨,各國開始意識到存款準備金的重要性,於是紛紛建立這一制度。就目前而言,但凡是實行中央銀行制度的國家,一般都採用存款準備金制度。

中國的存款準備金制度是在1984年建立起來的,至今存款準備金率經歷了五十一次調整【1984-2004年僅調整8次,2005年0次,2006年3次,2007年至今(2016.3.1)40次】。

存款準備金

存款準備金

最低的一次是1999年11月存款準備金率由8%下調到6%;最高一次為由2011年4月的20.5%上調至2011年6月的21.5%,五一過後有可能降存款準備金。

構對客戶的正常支付。隨著金融制度的發展,存款準備金逐步演變為重要的貨幣政策工具。當中央銀行降低存款準備金率時,金融機構可用於貸款的資金增加,社會的貸款總量和貨幣供應量也相應增加;反之,社會的貸款總量和貨幣供應量將相應減少。

央行決定提高存款準備金率是對貨幣政策的宏觀調控,旨在防止貨幣信貸過快增長。我國經濟快速增長,但經濟運行中的突出矛盾也進一步凸顯,投資增長過快的勢頭不減。而投資增長過快的主要原因之一就是貨幣信貸增長過快。提高存款準備金率可以相應地減緩貨幣信貸增長,保持國民經濟持續快速協調健康發展。

一般意義上,存款準備金率這一貨幣工具被認為是比較猛烈的貨幣政策手段。

所謂存款準備金,是指金融機構為保證客戶提取存款和資金結算需要而從存款中提取的保存在中央銀行的存款和自我保存的現金。在現代金融制度下,金融機構的準備金分為兩部分,一部分以現金的形式保存在自己的業務庫,另一部分則以存款形式存儲於央行,後者即為存款準備金。

存款準備金分為“法定存款準備金”和“超額準備金”兩部分。央行在國家法律授權中規定金融機構必須將自己吸收的存款按照一定比率交存央行,這個比率就是法定存款準備金率,按這個比率交存央行的存款為“法定存款準備金”存款。而金融機構在央行存款超過法定存款準備金存款的部分為超額準備金存款,超額準備金存款與金融機構自身保有的庫存現金,構成超額準備金(習慣上稱為備付金)。超額準備金與存款總額的比例是超額準備金率(即備付率)。金融機構繳存的“法定存款準備金”,一般情況下是不準動用的。而超額準備金,金融機構可以自主動用,其保有金額也由金融機構自主決定。一般,人們只研究法定存款準備金率的提高或降低對商業銀行和其他金融機構的資產業務規模造成的變化,進而對貨幣供給的影響,而沒有研究“法定存款準備金”運營問題。

雖然“法定存款準備金”一般情況下是不準動用的,但法定存款準備金也是財富,是財富就可考慮其科學運營的問題,特別是法定存款準備金的長效運營,如果運營的好,會給國家帶來很大的好處。

“存款準備金”的特點是典型的規模可測、可控資金,只要“機構專業”,“規模合理”,“科學運營”,就會發揮既能控制“熱錢”、“准熱錢”,又能促進可持續發展的獨特作用。

實行存款準備金的目的是為了確保商業銀行在遇到突然大量提取銀行存款時,能有相當充足的清償能力。自20世紀30年代以後,存款準備金制度還成為國家調節經濟的重要手段,是中央銀行對商業銀行的信貸規模進行控制的一種制度。中央銀行控制的商業銀行的準備金的多少和準備率的高低影響著銀行的信貸規模。這個制度規定,商業銀行不能將吸收的存款全部貸放出去,必須按一定的比例,或以存款形式存放在中央銀行,或以庫存現金形式自己保持。準備金占存款總額的比重,稱為準備率。

雖然“存款準備金”,一般情況下是不準動用,但存款準備金也是財富,是財富就可考慮其科學運營的問題,特別是存款準備金的長效運營,如果運營的好,會給國家帶來很大的好處。

存款準備金

最簡單的說,就是各家銀行需要交給人民銀行保管的一部分押金,用以保證將來居民的提款,而如果押金交的比以前多了,那麼銀行可以用於自己往外貸款的資金就減少了。

存款準備金

存款準備金的四種職能:

第一,緩衝職能。通過建立存款準備金制度,有助於在流動資產狀況發生變 動時穩定隔夜利率;

第二,流動資產管理職能。為中央銀行提供了準備金需求的一個來源,從而可以補償通過自發性因素產生的流動性資產供給;

第三,貨幣控制職能。可以被作為一種控制貨幣總量的手段;

第四,收入或稅收職能。可以被認為是中央銀行收入的一個來源。

1998年存款準備金制度改革

經國務院同意,中國人民銀行決定,從1998年3月21日起,對存款準備金制度進行改革,主要內容有以下七項: (一)將原各金融機構在人民銀行的“準備金存款”和“備付金存款”兩個帳戶合併,稱為“準備金存款”帳戶。

(二)法定存款準備金率從13%下調到8%。準備金存款帳戶超額部分的總量及分佈由各金融機構自行確定。

(三)對各金融機構的法定存款準備金按法人統一考核。法定準備金的交存分以下情況:

3. 各城市商業銀行的法定存款準備金,由其總行統一存入當地人民銀行分行。

4. 城市信用社(含縣聯社)的法定存款準備金,由法人存入當地人民銀行分、支行。農村信用社的法定存款準備金,按現行體制存入當地人民銀行分、支行。

5.信託投資公司、財務公司、金融租賃公司等其他非銀行金融機構的法定存款準備金,由法人統一存入其總部所在地的人民銀行總行(或分行)。

6. 經批准,已辦理人民幣業務的外資銀行、中外合資銀行等外資金融機構,其人民幣法定存款準備金,由其法人(或其一家分行)統一存入所在地人民銀行分行。

(四)對各金融機構法定存款準備金按旬考核。

1.各商業銀行(不含城市商業銀行)和中國農業發展銀行,當旬第五日至下旬第四日每日營業終了時,各行按統一法人存入的準備金存款餘額,與上旬末該行全行一般存款餘額之比,不低於8%。

2.城市商業銀行和城鄉信用社、信託投資公司、財務公司、金融租賃公司等非銀行金融機構法人暫按月考核,當月8日至下月7日每日營業終了時,各金融機構按統一法人存入的準備金存款餘額,與上月末該機構全系統一般存款餘額之比,不低於8%。從1998年10月起,上述金融機構統一實行按旬考核。

上調存款準備金

4. 執行按月考核存款準備金的城市商業銀行和非銀行金融機構,暫按月(月8日內)將匯總的全系統旬末一般存款餘額表,報送人民銀行。自10月份起統一執行按旬(旬后5日內)報送一般存款餘額表的制度。

5. 各金融機構按月將匯總的全系統月末日計表,報送人民銀行。人民銀行定期對金融機構上報的有關數據進行稽核。

6. 從2001年1月1日起,各金融機構法人每日應將匯總的全系統一般存款餘額表和日計表,報送人民銀行。

(五)金融機構按法人統一存入人民銀行的準備金存款低於上旬末一般存款餘額的8%,人民銀行對其不足部分按每日萬分之六的利率處以罰息。金融機構分支機構在人民銀行準備金存款帳戶出現透支,人民銀行按有關規定予以處罰。金融機構不按時報送旬末一般存款餘額表和按月報送月末日計表的,依據《中華人民共和國商業銀行法》第七十八條予以處罰。上述處罰可以並處。

(六)金融機構準備金存款利率由繳來一般存款利率7.56%和備付金存款利率7.02%(加權平均7.35%)統一下調到5.22%。

(七)調整金融機構一般存款範圍。將金融機構代理人民銀行財政性存款中的機關團體存款、財政預算外存款,劃為金融機構的一般存款。金融機構按規定比例將一般存款的一部分作為法定存款準備金存入人民銀行。

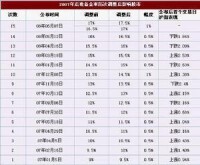

| 調整前 | 調整后 | 調整幅度 | 調整前 | 調整后 | 調整幅度 | 上證 | 深成 | ||

| 公布時間 | 生效日期 | 大型金融機構 | 中小金融機構 | 消息公布次日指數漲跌 | |||||

| 2016年02月29日 | 2016年03月01日 | 17.00% | 16.50% | -0.50% | 13.50% | 13.00% | -0.50% | 1.68% | 2.47% |

| 2015年10月23日 | 2015年10月24日 | 17.50% | 17.00% | -0.50% | 14.00% | 13.50% | -0.50% | 0.50% | 0.73% |

| 2015年8月25日 | 2015年9月6日 | 18% | 17.5% | -0.5% | 14.5% | 14% | -0.5% | -1.27% | -2.92% |

| 2015年6月27日 | 2015年6月28日 | 18.5% | 18% | -0.5% | 15% | 14.5% | -0.5% | -3.34% | -5.78% |

| 2015年4月19日 | 2015年4月20日 | 19.5% | 18.5% | -1% | 16% | 15% | -1% | -1.64% | -1.96% |

| 2015年02月04日 | 2015年02月05日 | 20.00% | 19.50% | -0.50% | 16.50% | 16.00% | -0.50% | -1.18% | -0.46% |

| 2012年5月12日 | 2012年5月18日 | 20.5% | 20% | -0.50% | 17.0% | 16.5% | -0.50% | -0.6% | -1.16% |

| 2012年2月24日 | 21.0% | 20.5% | -0.50% | 17.5% | 17.0% | -0.50% | 1.25% | 2.07% | |

| 2011年11月30日 | 2011年12月05日 | 21.50% | 21.00% | -0.50% | 18.00% | 17.50% | -0.50% | 2.29% | 2.32% |

| 2011年06月14日 | 2011年06月20日 | 21.00% | 21.50% | 0.50% | 17.50% | 18.00% | 0.50% | -0.90% | -0.99% |

| 2011年05月12日 | 2011年05月18日 | 20.50% | 21.00% | 0.50% | 17.00% | 17.50% | 0.50% | 0.95% | 0.70% |

| 2011年04月17日 | 2011年04月21日 | 20.00% | 20.50% | 0.50% | 16.50% | 17.00% | 0.50% | 0.22% | 0.27% |

| 2011年03月18日 | 2011年03月25日 | 19.50% | 20.00% | 0.50% | 16.00% | 16.50% | 0.50% | 0.08% | -0.62% |

| 2011年02月18日 | 2011年02月24日 | 19.00% | 19.50% | 0.50% | 15.50% | 16.00% | 0.50% | 1.12% | 2.06% |

| 2011年01月14日 | 2011年01月20日 | 18.50% | 19.00% | 0.50% | 15.00% | 15.50% | 0.50% | -3.03% | -4.55% |

| 2010年12月10日 | 2010年12月20日 | 18.00% | 18.50% | 0.50% | 14.50% | 15.00% | 0.50% | 2.88% | 3.57% |

| 2010年11月19日 | 2010年11月29日 | 17.50% | 18.00% | 0.50% | 14.00% | 14.50% | 0.50% | -0.15% | 0.06% |

| 2010年11月09日 | 2010年11月16日 | 17.00% | 17.50% | 0.50% | 13.50% | 14.00% | 0.50% | 1.04% | -0.15% |

| 2010年05月02日 | 2010年05月10日 | 16.50% | 17.00% | 0.50% | 13.50% | 13.50% | 0.00% | -1.23% | -1.81% |

| 2010年02月12日 | 2010年02月25日 | 16.00% | 16.50% | 0.50% | 13.50% | 13.50% | 0.00% | -0.49% | -0.74% |

| 2010年01月12日 | 2010年01月18日 | 15.50% | 16.00% | 0.50% | 13.50% | 13.50% | 0.00% | -3.09% | -2.73% |

| 2008年12月22日 | 2008年12月25日 | 16.00% | 15.50% | -0.50% | 14.00% | 13.50% | -0.50% | -4.55% | -4.69% |

| 2008年11月26日 | 2008年12月05日 | 17.00% | 16.00% | -1.00% | 16.00% | 14.00% | -2.00% | 1.05% | 4.04% |

| 2008年10月08日 | 2008年10月15日 | 17.50% | 17.00% | -0.50% | 16.50% | 16.00% | -0.50% | -0.84% | -2.40% |

| 2008年09月15日 | 2008年09月25日 | 17.50% | 17.50% | 0.00% | 17.50% | 16.50% | -1.00% | -4.47% | -0.89% |

| 2008年06月07日 | 2008年06月25日 | 16.50% | 17.50% | 1.00% | 16.50% | 17.50% | 1.00% | -7.73% | -8.25% |

| 2008年05月12日 | 2008年05月20日 | 16.00% | 16.50% | 0.50% | 16.00% | 16.50% | 0.50% | -1.84% | -0.70% |

| 2008年04月16日 | 2008年04月25日 | 15.50% | 16.00% | 0.50% | 15.50% | 16.00% | 0.50% | -2.09% | -3.37% |

| 2008年03月18日 | 2008年03月25日 | 15.00% | 15.50% | 0.50% | 15.00% | 15.50% | 0.50% | 2.53% | 4.45% |

| 2008年01月16日 | 2008年01月25日 | 14.50% | 15.00% | 0.50% | 14.50% | 15.00% | 0.50% | -2.63% | -2.41% |

| 2007年12月08日 | 2007年12月25日 | 13.50% | 14.50% | 1.00% | 13.50% | 14.50% | 1.00% | 1.38% | 2.07% |

| 2007年11月10日 | 2007年11月26日 | 13.00% | 13.50% | 0.50% | 13.00% | 13.50% | 0.50% | -2.40% | -0.55% |

| 2007年10月13日 | 2007年10月25日 | 12.50% | 13.00% | 0.50% | 12.50% | 13.00% | 0.50% | 2.15% | -0.24% |

| 2007年09月06日 | 2007年09月25日 | 12.00% | 12.50% | 0.50% | 12.00% | 12.50% | 0.50% | -2.16% | -2.21% |

| 2007年07月30日 | 2007年08月15日 | 11.50% | 12.00% | 0.50% | 11.50% | 12.00% | 0.50% | 0.68% | 0.92% |

| 2007年05月18日 | 2007年06月05日 | 11.00% | 11.50% | 0.50% | 11.00% | 11.50% | 0.50% | 1.04% | 1.40% |

| 2007年04月29日 | 2007年05月15日 | 10.50% | 11.00% | 0.50% | 10.50% | 11.00% | 0.50% | 2.16% | 1.66% |

| 2007年04月05日 | 2007年04月16日 | 10.00% | 10.50% | 0.50% | 10.00% | 10.50% | 0.50% | 0.13% | 1.17% |

| 2007年02月16日 | 2007年02月25日 | 9.50% | 10.00% | 0.50% | 9.50% | 10.00% | 0.50% | 1.41% | 0.19% |

| 2007年01月05日 | 2007年01月15日 | 9.00% | 9.50% | 0.50% | 9.00% | 9.50% | 0.50% | 2.49% | 2.45% |

銀行:由於資金減少,貸款利潤會減少,這對於仍然以存貸利差為主要利潤來源的銀行的業績有一定影響;另一方面,會催促銀行更快向其他利潤來源跟進,比如零售業務、國際業務、中間業務等,這樣也會進一步加強銀行的穩定性和盈利性。

企業:資金緊張,銀行會更加慎重選擇貸款對象,傾向於規模大、盈利能力強、風險小的大企業,這會給一部分非常依賴於銀行貸款的大企業和很多中小企業的融資能力造成一定影響。強者更強。

股市:影響非常有限,幅度比預期低,而且就大部分銀行的資金來說,都還比較充裕,這個比例對其貸款業務能力相當有限;另一方面,市場很早就已經預期到人民銀行的緊縮性政策,所以股市在前期已經有所消化,只是在消息出台時的瞬間反映一下而已。

基金:沒什麼影響,基本上是隨股市和債市走的。

期貨:如果存款準備金下調,則資金流入期貨市場,從而引發短期的劇烈波動。

存款:銀行會加大力度推陳出新吸引存款,但對於老百姓而言,沒什麼影響。

存款準備金

1984年,中國人民銀行按存款種類規定了存款準備金率,企業存款為20%,農村存款為25%,儲蓄存款為40%。過高的法定存款準備率使當時的專業銀行資金嚴重不足,人民銀行不得不透過再貸款(即中央銀行對專業銀行貸款)的形式將資金返還給專業銀行。並付1.62%的法定準備金利率及0.72%的超額準備金利率給各銀行,由此導致對銀行的財務約束不強,使銀行的超額準備金過高和銀行對實行利率市場化並不熱心,甚至是利率市場的一大阻力。還導致央行提高存款準備金操作成本過高。取消存款準備金利息乃大勢所趨。

為克服法定存款準備率過高帶來的不利影響,中國人民銀行從1985年開始將法定存款準備率統一調整為10%。

2007年12月25日起,年內第十次上調存款準備金率到14.5%,達到二十年高點,凍結資金3924億元。十次上調存款準備金回籠資金1.8萬億元。

中國人民銀行2010年1月12宣布,決定從2010年1月18日起,上調存款類金融機構人民幣存款準備金率0.5個百分點,即從原來的16%上調至16.5%。為增強支農資金實力,支持春耕備耕,農村信用社等小型金融機。

中國人民銀行2011年11月30日晚間宣布,從2011年12月5日起,下調存款類金融機構人民幣存款準備金率0.5個百分點。這是央行自從2008年12月三年來首次下調存款準備金率。之後從2010年1月起,央行連續12次上調存款準備金率。

2012年2月18日晚間,央行發布消息,決定從2月24日起再次下調存款準備金率0.5個百分點。這意味著央行繼2011年12月1日起首次下調存准率之後,又一次向市場投放大約4000億元人民幣的資金。

2015年4月,中國人民銀行決定,自2015年4月20日起下調各類存款類金融機構人民幣存款準備金率1個百分點

2015年9月15日起改革存款準備金考核制度,由現行的時點法改為平均法考核。即維持期內,金融機構按法人存入的存款準備金日終餘額算術平均值與準備金考核基數之比,不得低於法定存款準備金率。

同時,為促進金融機構穩健經營,存款準備金考核設每日下限。即維持期內每日營業終了時,金融機構按法人存入的存款準備金日終餘額與準備金考核基數之比,可以低於法定存款準備金率,但幅度應在1個(含)百分點以內。將存款準備金時點法改為平均法考核,既可以為金融機構管理流動性提供緩衝機制,也有利於平滑貨幣市場波動。

2015年10月23日晚間,中國人民銀行網站公布,決定自2015年10月24日起,下調金融機構人民幣貸款和存款基準利率,以進一步降低社會融資成本。其中,金融機構一年期貸款基準利率下調0.25個百分點至4.35%;一年期存款基準利率下調0.25個百分點至1.5%;其他各檔次貸款及存款基準利率、人民銀行對金融機構貸款利率相應調整;個人住房公積金貸款利率保持不變。

同時,對商業銀行和農村合作金融機構等不再設置存款利率浮動上限,並抓緊完善利率的市場化形成和調控機制,加強央行對利率體系的調控和監督指導,提高貨幣政策傳導效率。

自同日起,下調金融機構人民幣存款準備金率0.5個百分點,以保持銀行體系流動性合理充裕,引導貨幣信貸平穩適度增長。同時,為加大金融支持“三農”和小微企業的正向激勵,對符合標準的金融機構額外降低存款準備金率0.5個百分點。

20世紀90年代以來,主要工業國家中央銀行陸續將利率指標確定為貨幣政策調控的中介目標。中央銀行通過貨幣政策操作調控基準利率,基準利率水平的變動,通過利率風險結構、期限結構等機制影響金融市場各種利率變化,從而對金融運行和經濟運行產生影響。隨著貨幣政策調控趨向以價格調控為主,強調預調和微調的精細化操作,單純依靠調整存款準備金率進行貨幣政策調控的方式使用越來越少,存款準備金制度以及存款準備金率調整變化更多是從配合其他金融制度實施和其他貨幣政策工具運用的角度出發,存款準備金制度逐步演變為約束貨幣供應增長、增強公開市場操作和利率調整有效性和靈敏性的基礎性制度。

採取利率調控的國家,中央銀行多是將貨幣市場同業拆借利率作為基準利率,其貨幣政策操作是確定和維護基準利率目標水平。為此中央銀行必須對銀行準備金供給及短期同業資金進行嚴格控制,並且對銀行準備金的需求及同業資金有合理的預見性,然後才能通過公開市場操作調整流動性和市場利率。保持穩定和可預計的存款準備金有利於保證公開市場操作順利進行和避免貨幣市場急劇波動,使商業銀行對中央銀行資金需求存在結構性缺口,以增強中央銀行調節貨幣市場利率的能力。

在這種情況下,中央銀行要規定適度的最低存款準備金率。由於存款準備金用於滿足準備金要求和支付雙重需要,一般只有將準備金要求保持在足夠水平上,使存款準備金要求超過清算準備金要求,才會形成可預測的流動性缺口;否則,如果清算需求經常超過準備金要求,準備金需求將會變動不定,從而增加預測準備金需求的難度和政策實施的複雜性。

1984年,中國人民銀行建立存款準備金制度,20多年來,存款準備金率經歷了多次調整。

1998年前,準備金存款不能用於支付和清算,金融機構需要在人民銀行開立備付金存款賬戶用於清算。1998年,人民銀行改革存款準備金制度,將金融機構存款準備金存款和備付金存款兩個賬戶合併為“準備金存款”賬戶,存款準備金率由13%下調到8%,準備金存款賬戶超額部分的總量及分佈由金融機構自行確定。1999年存款準備金率進一步下調至6%。2003和2004年,為對沖外匯占款,適度控制金融機構信貸擴張,人民銀行兩次提高了存款準備金率,達到7.5%。

中國存款準備金制度適用一切吸收公眾存款或負債併發放貸款的金融機構,這些金融機構和客戶之間形成了債權債務關係而不是委託代理或投資的關係。金融機構產品創新加快,對哪些創新產品適用準備金要求關係到貨幣政策調控的有效性和公平性。在改進金融服務、鼓勵直接融資和減輕間接融資壓力的背景下,應鼓勵商業銀行進行業務和產品創新,如發行金融債券、開辦代理理財業務。但是從存款準備金管理來看,不能因為商業銀行有關負債業務在名稱上沒有“存款”二字就不適用於存款準備金制度,對商業銀行向公眾發行的債券或其他形成債權債務關係的產品應考慮適用存款準備金制度。恰當地把握存款準備金適用範圍,在當前中國金融機構改革、金融產品創新的形勢下非常重要。這一方面有利於增強貨幣政策的有效性和公平性,另一方面也有利於促進金融機構規範地進行業務和產品創新,改進金融服務。

利息,但是超額準備金存款利率趨於下降。如前所述,對超額準備金存款支付利息,金融機構可以通過超額準備金存款調整吸收過多流動性,不利於中央銀行預測貨幣市場流動性。降低超額準備金存款利率,可以促使金融機構進一步加強流動性管理,調整利率貨幣市場交易融通流動性餘缺,增強對貨幣政策操作的敏感性。

2004年,人民銀行開始實行差別存款準備金率制度。金融機構適用的存款準備金率與其資本充足率、資產質量狀況等指標掛鉤。金融機構資本充足率越低、不良貸款比率越高,適用的存款準備金率就越高;反之越低。差別存款準備金率制度綜合了存款準備金制度、資本充足要求和存款保險制度的有關思想,體現了中國關於貨幣政策和金融穩定的綜合考慮及安排。

為進一步支持實體經濟發展,優化商業銀行和金融市場的流動性結構,降低融資成本,引導金融機構繼續加大對小微企業、民營企業及創新型企業支持力度。本次降準的主要目的是優化流動性結構,增強金融服務實體經濟能力。當前,隨著信貸投放的增加,金融機構中長期流動性需求也在增長。此時適當降低法定存款準備金率,置換一部分央行借貸資金,能夠進一步增加銀行體系資金的穩定性,優化商業銀行和金融市場的流動性結構,降低銀行資金成本,進而降低企業融資成本。同時,釋放約7500億元增量資金,可以增加金融機構支持小微企業、民營企業和創新型企業的資金來源,促進提高經濟創新活力和韌性,增強內生經濟增長動力,推動實體經濟健康發展。

基本信息

- 中文名

- 存款準備金

- 外文名

- reserve against deposit

- 所屬學科

- 金融術語

- 特點

- 規模可測、可控資金

- 用途

- 清算資金