法定存款準備金率

法定存款準備金率

法定存款準備金率是指一國中央銀行規定的商業銀行和存款金融機構必須繳存中央銀行的法定準備金占其存款總額的比率。調節法定存款準備金率,是國家調節貨幣政策的有效方法。

法定存款準備金率是法律規定的商業銀行準備金與商業銀行吸收存款的比率。商業銀行吸收的存款不能全部放貸出去,必須按照法定比率留存一部分作為隨時應付存款人提款的準備金。

打比方說,如果存款準備金率為10%,就意味著金融機構每吸收1000萬元存款,要向央行繳存100萬元的存款準備金,用於發放貸款的資金為900萬元。倘若將存款準備金率提高到20%,那麼金融機構的可貸資金將減少到800萬元。在存款準備金制度下,金融機構不能將其吸收的存款全部用於發放貸款,必須保留一定的資金即存款準備金,以備客戶提款的需要,因此存款準備金制度有利於保證金融機構對客戶的正常支付。當代各國都由中央銀行頒布法定準備率,其標準不一。有的國家只頒布一個準備率,即所有金融機構無論其吸收存款數額大小,都按統一的標準繳納存款準備金;有的國家則對不同性質的金融機構實施不同的法定準備率,如商業銀行與信託投資公司、信用合作社等分別實行不同的法定準備率;也有的國家按存款規模的不同實施不同的法定準備率,存款規模越大,則法定準備率越高。

在存款準備金制度下,金融機構不能將其吸收的存款全部用於發放貸款,必須保留一定的資金即存款準備金,以備客戶提款的需要,因此存款準備金制度有利於保證金融機構對客戶的正常支付。隨著金融制度的發展,存款準備金逐步演變為重要的貨幣政策工具。當中央銀行降低存款準備金率時,金融機構可用於貸款的資金增加,社會的貸款總量和貨幣供應量也相應增加;反之,社會的貸款總量和貨幣供應量將相應減少。

央行決定提高存款準備金率是對貨幣政策的宏觀調控,旨在防止貨幣信貸過快增長。多年以來,我國經濟快速增長,但經濟運行中的突出矛盾也進一步凸顯,投資增長過快的勢頭不減。而投資增長過快的主要原因之一就是貨幣信貸增長過快。提高存款準備金率可以相應地減緩貨幣信貸增長,保持國民經濟持續快速協調健康發展。

在實行中央銀行制國家,法定準備率往往被視作中央銀行重要的貨幣政策手段之一。中央銀行調整法定準備率對金融機構以及社會信用總量的影響較大。從直觀上看,中央銀行規定的法定準備率越高,商業銀行等上繳的存款準備金就越多,其可運用的資金就越少,從而導致社會信貸總量減少;反之,如果中央銀行規定的法定準備率低,商業銀行等上繳的存款準備金就少,其可運用的資金來源就多,從而導致社會信貸量增大。進一步分析,法定準備率與派生存款的關係為:

D=E\frac{1}{r}

式中D為派生存款;E為原始存款;r為法定準備率;1/r為存款貨幣的擴張乘數,它與法定準備率呈反比變化法定準備率越低,存款貨幣擴張乘數越大;反之,則越小。

雖然法定準備率的調整對社會貨幣供應總量有較大的影響,但很多國家尤其是西方國家的中央銀行在實施貨幣政策時往往把重點放在再貼現率的調整和公開市場業務操作上。因為調整法定準備率雖然能帶來在調整貨幣供應總量政策上事半功倍的效果,但它給社會帶來的副作用也是很明顯的。法定準備率的微小變動也會引起社會貨幣供應總量的急劇變動,迫使商業銀行急劇調整自己的信貸規模,從而給社會經濟帶來激烈的振蕩。尤其是當中央銀行提高法定準備率時,導致社會信貸規模驟減,使很多生產沒有後繼資金投入,無法形成生產能力而帶來一系列的問題。因此,各國中央銀行在調整法定準備率時往往比較謹慎。

法定存款準備金率下降,銀行吸收存款后可以將更多的份額放貸出去,留取較少的準備金,貨幣供應量因此增大。

反之,法定存款準備金率上升,貨幣供應量減小。

央行將法定存款準備金率上調0.5%

中國人民銀行宣布,從2010年1月18日起,上調國內存款類金融機構人民幣存款準備金率0.5個百分點。大型銀行和中小規模銀行的準備金率將分別調高至16%和14%。銀行系統的流動性將被凍結3,000億人民幣左右。這是2008年12月25日央行下調準備金率以來首次上調。

釋放出寬鬆貨幣政策結束的信號。央行是在國務院發布了關於控制房價上漲的文件之後宣布上調法定準備金率的,表明中央政府已經無法繼續忍受資產泡沫的膨脹。與此同時,通脹壓力明顯加大。根據我們的預測,居民消費價格指數和工業品出廠價格指數在今年4 月和8 月的漲幅將分別超過3.5%和4.5%。除了房價上漲,根據我們對快速回暖的就業形勢的觀察,過度寬鬆的貨幣政策正在同時推升需求拉動的通脹和成本拉動的通脹。

預計將推出綜合性政策。2010年貨幣政策的目標是在保持經濟增長相對平穩的基礎上實現資產價格和商品價格的軟著陸。中國央行面臨的考驗是如何管理利率、匯率和其他基本面因素之間的關係。我們認為中國將先於美國上調基準利率。當然,在開始上調利率之時,釋放人民幣匯率穩定的信號十分重要,這有助於緩解資本流入的壓力。與此同時,中央政府已經通過更加嚴格的法規來監管銀行的資產質量。同時,我們預計未來銀監會將出台更多規定來控制銀行的貸款增長,這有助於防止泡沫在經歷長時間膨脹后突然破裂。

2020年1月1日,央行便送出“大禮包”——為支持實體經濟發展,降低社會融資實際成本,中國人民銀行決定於2020年1月6日下調金融機構存款準備金率0.5個百分點(不含財務公司、金融租賃公司和汽車金融公司)。此次降準是全面降准,體現了逆周期調節,釋放長期資金8000多億元。

中國人民銀行決定,從2010年11月16日起,上調存款類金融機構人民幣存款準備金率0.5個百分點。這次上調存款準備金率,距上一次6 家銀行的差別化計提存款準備金率僅一月之隔,顯示了目前央行收縮流動性壓力的巨大。本次存款準備金率調整后,各家上市銀行具體的準備金率分別為:工商銀行,建設銀行,中國銀行,中國農業銀行上調為18.0%,交通銀行17.5%;招商銀行及民生銀行達到16%,其他上市銀行15.5%。

我們認為這次提高存款準備金率的舉措主要是與中國當前經濟的流動性釋放過度,全社會通脹預期高企相關。目前我國經濟的通脹風險已經越來越緊迫,企業和居民旺盛的貸款需求直接反映了實體經濟應對通貨膨脹的選擇方式。在上個月實施差別化存款準備金率和加息的貨幣政策后,判斷管理當局仍然會更多地採用差控制流動性的政策工具對經濟實施更加全面的調控。

這次增加存款準備金率后,國有大型商業銀行的存款準備金率也面臨了比較大的壓力,如果維持目前的準備金餘額水平,僅剩下1.0%左右的超額存款準備金率作為緩衝,本次存款準備金率的提升已經會對銀行業的資產負債管理產生壓力了。而對於中型股份制商業銀行來說,除了招商銀行外,其他上市銀行的存款準備金率仍然比較充足,仍可應對未來1-2次的存款準備金率提升;而對於中小型上市銀行,除了南京銀行外,都面臨著比較大的計提壓力,未來存款準備金計提的壓力相對較大。

本次存款準備金率的提高,相較於上一次會對上市銀行的業績產生比較明顯的影響,考慮到各家銀行的資產負債運用,認為這次存款準備金的上調會對銀行業的生息資產收益率帶來2-4個bp 的下滑壓力,進而對上市銀行的明年的凈利潤產生0.8-1.2個百分點的影響。總體上來說,對預測的明年上市銀行凈利潤增長25%的判斷不會產生明顯的影響,但是管理當局對流動性管理政策的導向仍然值得關注。

認為目前明顯的通脹預期下的流動性管理將會更加具有持續性,以存款準備金率和利率政策實施流動性管理的可能性明顯增強。仍然維持對銀行業明年穩定增長的判斷,建議投資者關注在規模發展受到控制下,具有良好息差彈性的招商銀行、深發展以及浦發銀行的凈息差超預期表現。

2020年1月1日,中國人民銀行決定於2020年1月6日下調金融機構存款準備金率0.5個百分點(不含財務公司、金融租賃公司和汽車金融公司)。此次降準是全面降准,體現了逆周期調節,釋放長期資金8000多億元。

對股市短期刺激有限

統計發現,自2008年以來,央行共計實施19次全面降准,消息公布的次日,上證指數上漲次數為9次,上漲概率不足五成。由此可見,全面降准對股市的短期刺激作用較為有限。

雖然降准次日三大指數未必有出色表現,但在降准消息公布的一周,大盤往往會迎來一波強勁反彈。自2008年以來,央行實施19次全面降準的后一周,上證指數出現了10次上漲,其中有7次漲幅均超2%。

中信建投證券張玉龍認為,本次全面降准具有四個方面意義:其一,對沖銀行存量貸款“換錨”的影響,降低銀行的成本,保證銀行業和金融體系穩定;其二,補充春節的流動性,保證流動性充裕穩定;其三,配合專項債等逆周期調節工具的發行,促進逆周期調節;其四,對市場具有幫助作用,A股將繼續大幅度上漲,地產、建材、建築、券商和銀行等“周期+金融”是最佔優的品種。

金融、地產等行業受益

對於銀行而言,降准最大的利好在於可貸規模比例,據測算,準備金率下調0.5%將為銀行帶來3700億元的資金釋放,從貨幣乘數變化的角度計算,理論上將帶來15000億元左右的M2增加;半年內金融機構存款準備金率兩次下調,並不意味著對於地產開發商信貸控制的解禁,但流動性預期有所好轉,不排除部分剛需入市的可能,至少成交量的些許好轉有利於緩解房企緊繃的資金鏈;另外,作為利息敏感品種的保險股也會小幅受益。

藍籌股也會受益降准。分析人士指出,尤其是始終能夠保持高比例分紅的藍籌股,其持有價值將有所突出。目前正是2019年年報陸續披露階段,高分紅、低市盈率的藍籌股,正處在一個長期投資價值凸顯的時點。

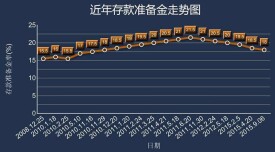

| 次數 | 時間 | 調整前 | 調整后 | 調整幅度 | |

| 31 | 2008年12月25日 | 14% | 13.5% | ↓0.5% | |

| 30 | 2008年12月05日 | 16% | 14% | ↓2% | 中國人民銀行決定自12月5日起,下調中小金融機構存款準備金率2個百分點; 下調工行、農行、中行、建行、交通銀行、郵政儲蓄銀行等大型金融機構存款準備金率1個百分點。 |

| 29 | 2008年10月15日 | 16.5% | 16% | ↓0.5% | |

| 28 | 2008年9月25日 | 17.5% | 16.5 | ↓1% | 除工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、郵政儲蓄銀行暫不下調外, 其他存款類金融機構人民幣存款準備金率下調1個百分點, 汶川地震重災區地方法人金融機構存款準備金率下調2個百分點。 |

| 27 | 2008年06月25日 | 17% | 17.5% | ↑0.5% | 汶州地震重災區法人金融機構暫不上調。 |

| 26 | 2008年06月15日 | 16.5% | 17% | ↑0.5% | 汶州地震重災區法人金融機構暫不上調。 |

| 25 | 2008年05月20日 | 16% | 16.5% | ↑0.5% | |

| 24 | 2008年4月25日 | 15.5% | 16% | ↑0.5% | |

| 23 | 2008年03月25日 | 15% | 15.5% | ↑0.5% | |

| 22 | 2008年01月25日 | 14.5% | 15% | ↑0.5% | |

| 21 | 2007年12月25日 | 13.5% | 14.5% | ↑1% | |

| 20 | 2007年11月10日 | 13% | 13.5% | ↑0.5% | |

| 19 | 2007年10月25日 | 12.5% | 13% | ↑0.5% | |

| 18 | 2007年09月25日 | 12% | 12.5% | ↑0.5% | |

| 17 | 2007年08月15日 | 11.5% | 12% | ↑0.5% | |

| 16 | 2007年06月05日 | 11% | 11.5% | ↑0.5% | |

| 15 | 2007年05月15日 | 10.5% | 11% | ↑0.5% | |

| 14 | 2007年04月16日 | 10% | 10.5% | ↑0.5% | |

| 13 | 2007年02月25日 | 9.5% | 10% | ↑0.5% | |

| 12 | 2007年01月15日 | 9% | 9.5% | ↑0.5% | |

| 11 | 2006年11月15日 | 8.5% | 9% | ↑0.5% | |

| 10 | 2006年08月15日 | 8% | 8.5% | ↑0.5% | |

| 9 | 2006年07月05日 | 7.5% | 8% | ↑0.5% | |

| 8 | 2004年04月25日 | 7% | 7.5% | ↑0.5% | 並對部分城市商業銀行和城市信用社實施差別存款準備金率。 |

| 7 | 2003年09月21日 | 6% | 7% | ↑1% | |

| 6 | 1999年11月21日 | 8% | 6% | ↓2% | |

| 5 | 1998年03月21日 | 13% | 8% | ↓5% | |

| 4 | 1988年9月 | 12% | 13% | ↑1% | |

| 3 | 1987年 | 10% | 12% | ↑2% | |

| 2 | 1985年 | 央行將法定存款準備金率統一調整為10% | |||

| 1 | 1984年 | 央行按存款種類規定法定存款準備金率, 企業存款20%,農村存款25%,儲蓄存款40% |