公務員財產申報

反對腐敗的一項重大舉措

公務員財產申報制度是反對腐敗的一項重大舉措。對於依法約束公務員行為、防止權力腐敗,使反腐倡廉走向法制化道路具有重要意義。

公務員財產申報是公眾關心的熱點問題,由於公務員特別是公務員中的高級官員,他們具有掌握大量公共資源的權力,給貪污腐敗留下了很大空間,很多公務員(特別是掌握實權的高級公務員)因為巨額財產來源不明紛紛落馬並觸犯法律,公務員財產申報在兩會期間,有代表多次提出議案,建議對公務員財產申報立法。

2010年兩會期間,已經是第5次向全國人大提出相關建議的韓德雲代表對記者說,撰寫這項不到3500字的建議,“花了比較長的時間”。自從2009年得到有關方面“適時提出立法建議”答覆一年來的時間,韓德雲始終關注著各地“陽光法案”的試行進展情況。因此,在鍥而不捨第5次的建議中,他用1700多字的篇幅,結合各地試行的特點,對比、分析、闡述施行這項法案的理由,又用1200多字的篇幅,強調了由全國人大立法並推行這項制度的優勢,最後,以短短500字提出具有可操作性的改革途徑。

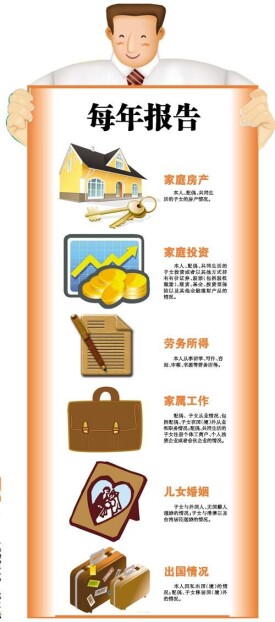

韓德雲列舉了11項財產收入 ①工資 ②各類獎金、津貼、補貼及福利費 ③從事諮詢、講學、寫作、審稿、書畫等勞務所得 ④申報對象及其近親屬接受與申報對象行使職權有關係的單位或個人贈送的現金(禮金)、有價證券、各類支付憑證、珍貴禮品(包括以婚喪嫁娶、各類節假日、子女升學、喬遷、工作變動等各種名義收受的錢物) ⑤申報對象及其近親屬接受與申報對象職務有直接或間接關係,可能影響公正執行公務的食宿行等方面的饋贈、款待和各種由對方給予的補償、優惠 ⑥有權擔任國企、事業單位、社會團體負責人的申報對象的承包經營、承租經營所得 ⑦數額較大的動產、不動產購置、交易、租賃情況及資金來源 ⑧股票、債券、期貨等交易性金融資產及其收益情況及資金來源 ⑨由繼承、贈與偶然所得等形式獲得的財產 ⑩與申報對象職務有直接或間接關係的人(包括債權人和債務人)單筆數額較大的債權債務 11有權機關認為需要申報的其他財產或收入等。

應進行財產申報的人員。韓德雲的建議是,擔任縣處級副職以上領導職務的公務員、擔任主任科員以上級別的非領導職務公務員,以及擔任領導職務的公務員已正式退休但不滿5年的人員。 “官員很多腐敗和近親有關。”韓德雲稱,公務員的近親也應申報財產,近親包括父母、岳父母、配偶、子女及與其共同生活的其他家庭成員。韓德雲稱,與擔任領導職務的公務員同級別的國企、事業單位、社會團體負責人,股份制企業和中外合資企業中的由中央機關及其直屬機構或地方各級機關委派、批准的負責人,也應申報財產。

涉嫌侵犯家屬個人隱私

許多公務員的家屬在公司上班或擁有自己的公司,若要徹底整治腐敗,就必須對其相關家屬財產進行公開,以防止出現有些官員轉移財產,置財產公開制流於形式。但公開相關家屬財產又侵犯了家屬的個人隱私,會帶來諸如家庭變故、離婚、親人失和等種種問題,對社會穩定和諧將不可避免的造成影響。很多公務員出於對家人的保護,即使自身清白,也不得不反對財產公開。

再如,現代權利觀念的影響,尤其隨著物權法的實施,私人財產權、穩私權得到越來越大的重視。財產問題屬於公務員的隱私,而公開公務員財產毫無疑問的會侵犯其隱私權。很多公務員希望自己能和普通民眾一樣擁有基本的隱私權,因此曾有公務員提出“讓我們申報財產,為什麼不讓百姓先公開財產?”也就不足為奇。

公務員抵觸財產公開

多次為官員財產申報求法的十屆全國人大代錶王全傑曾作過一項調查,稱接受調查的官員97%對“官員財產申報”持反對意見。

公務員抵觸財產公開的心理原因有很多,但主要原因應該數官員的“藏富”心理與對人民“仇富”心理懼怕。中國人有藏富心理和仇富心理的傳統。長期以來,中國人深受中庸文化熏陶,性格含蓄內斂,富人藏富,民眾仇富。中庸之道是儒家的核心理念,為我國社會各階層所恪守。長期在中庸文化熏陶之下,人人銘記“人不露富,樹大招風”,“箭射出頭鳥,有財不露富”,“家中有財不露富, 窖藏萬金最安全”,這並不是個別現象。據說煙台有個牟氏莊園,地主被鬥倒幾十年了,還時不時挖出銀元寶來,至今還不知道有多少金銀財寶埋在宅子下面。還有一種現實的因素,即與傳統的人情、面子關係相伴,比如說,某個在大城市工作的司長、處長財產公開出來有幾十上百萬,在他貧窮的家鄉親戚看來,這可是個大數目,蓋房子、娶媳婦的就要跑來借錢了。

擔心“灰色收入”曝光

還有公務員對“灰色收入”曝光的擔心,比如,一些司局長們到地方、單位講課“走穴”,一條不成文的潛規則是動輒上萬、數萬元的“講課費”或“諮詢費”。“這裡面很難講清是靠官位、內部信息掙來的,還是憑自己的真才實學得來的。”而連這些都要申報公開,傳統的官場財路就會受到挑戰,原本可以值得驕傲的收入會突然受到質疑,這也會對公務員的名譽造成影響,因此大多數公務員很容易對此產生抵觸心理。

由於財產公開被炒得沸沸揚揚,百姓對其又傾注了過分關注,總希望看到所有貪官落馬,這在很大程度上有對公務員造成很大心理壓力。在我國,許多官員存在貪污腐敗及巨額財產來源不明的問題。一旦公開財產,就意味著對現行的官場“潛規則”釜底抽薪,貪官斷奶斷糧,“沒幾個清白的”這句話有一定道理。

一是要解決申報的行政成本問題。我國公務員隊伍龐大,但大多在基層一線工作,拿的是國家發的死工資,對一般的公務員進行財產申報,不僅模糊應該重點監督的對象,也會增加監督成本,甚至會陷入走過場、圖形式的泥淖。因此最好從掌握公共權力的官員開始,通過3-5年的實踐,再逐步擴大申報範圍。二是要解決申報的配套法規問題。“監督法”還沒有出台,“行政處分條例”也在完善當中,對於那些申報不符合規定,或者根本就不去申報等情況,沒有合適的法律法規來處理。同時,全國性的收入信息統計系統沒有建立的情況下,公務員(主要是官員)的財產申報的真實性無法保證,僅僅靠公務員個人的自覺和公務員所在行政機關對公務員申報的監督,是很難靠得住的。三是要解決申報的可操作性問題。如何申報?去哪裡申報?財產如何公開?如何監督?這些問題如果不規範、不明確,沒有可操作性,就會有太多的空子可鑽。如果不設立專門的受理登記機關,公務員的財產申報仍按慣例只是報送相應的上級組織人事部門備案,很難真正承擔起對申報財產的稽核作用。而負有監督檢查職能的紀檢監察部門並不受理申報,只是對執行情況進行監督檢查。這種多元化監管格局將極大地制約、降低財產申報制度應有的功效。