平均可變成本

平均每單位產品所耗費的可變成本

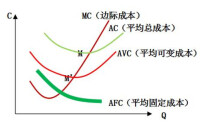

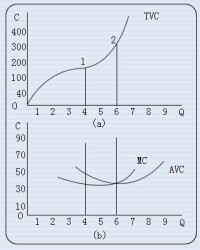

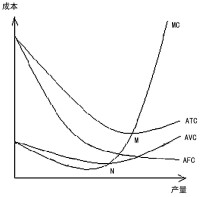

平徠均可變成本(Average variable cost)是廠商在短期內平均每生產一單位產品所消耗的可變成本,即平均可變成本是總可變成本除以產量。字母表示為:AVC(Q)=TVC(Q)/Q。起初隨著產量的增加,平均可變成本減少;但產量增加到一定程度后,平均可變成本由於邊際產量遞減規律而增加。因此平均可變成本曲線是一條先下降而後上升的“U”形曲線,表明隨著產量增加先下降而後上升的變動規律。其成U型的原因也是可變投入要素的邊際成本先遞減后遞增也即邊際生產率先遞增后遞減的結果。

平均可變成本

平均可變成本

成本是商品經濟的價值範疇,是商品價值的組成部分。人們要進行生產經營 活動或達到一定的目的,就必須耗費一定的資源(人力、物力和財力),其所費資源的貨幣表現及其對象化稱之為成本。

成本按計算根據可分為個別成本和平均成本。

但隨著商品經濟的不斷發展,成本概念的內涵和外延都處於不斷地變化發展之中。它有以下幾方面的含義:

1、成本屬於商品經濟的價值範疇。即成本是構成商品價值的重要組成部分,是商品生產中生產要素耗費的貨幣表現;

2、成本具有補償的性質。它是為了保證企業再生產而應從銷售收入中得到補償的價值;

3、成本本質上是一種價值犧牲。它作為實現一定的目的而付出資源的價值犧牲,可以是多種資源的價值犧牲,也可以是某些方面的資源價值犧牲;甚至從更廣的含義看,成本是為達到一種目的而放棄另一種目的所犧牲的經濟價值,在經營決策中所用的機會成本就有這種含義。

《資本論》

馬克思曾科學地指出了成本的經濟性質:“按照資本主義方式生產的每一個商品W的價值,用公式來表示是W=C+V+M。如果從這個產品價值中減去剩餘價值M,那麼,在商品剩下來的,只是一個在生產要素上耗費的資本價值C+V的等價物或補償價值”。“商品價值的這個部分,即補償所消耗的生產資料價格和所使用的勞動力價格的部分,只是補償商品使資本家自身耗費的東西,所以對資本家來說,這就是商品的成本價格”(《資本論》第3卷。《馬克思恩格斯全集》第25卷,人民出版社1974年版,第30頁)。馬克思的這段話,第一,指出的只是產品成本的經濟實質,並不是泛指一切成本;第二,從耗費角度指明了產品成本的經濟實質是C+V,由於C+V的價值無法計量,人們所能計量和把握的成本,實際上是C+V的價格即成本價格;第三,從補償角度指明了成本的補償商品生產中使資本自身消耗的東西,實際上是說明了對成本對再生產的作用。也就是講產品成本是企業維持簡單再生產的補償尺度,由此也可見,在一定的產品銷假量和銷售價格的條件下,產品成本水平的高低,不但制約著企業的生存,而且決定著剩餘價值M即利潤的多少,從而制約著企業再生產擴大的可能性。馬克思對於成本的考察,既看到耗費,又重視補償,這是對成本性質完整的理解。在商品生產條件下,耗費和補償是對立統一的。任何耗費總是個別生產者的事,而補償則是社會的過程。耗費要求得到補償和能否得到補償是兩個不同的事情。這就迫使商品生產者不得不重視成本,努力加強最管理,力求以較少的耗費來尋求補償,並獲取最大限度的利潤。

也有的認為:中國處在社會主義初級階段,允許多種所有制的生產主體同時並存;成本的涵義應與目前的經濟體制相適應,採用如下的多種理論成本。生產主體是小商品生產者的,只有生產資料需要購買即勢支費用,所需要的勞動就是生產者本身,不需付給資,可以用C作為其理論成本;生產主體是國有企業的,以社會作為主體,商品生產中物化勞動和活勞動的耗費都可看作社會的耗費,是社會生產成本,可以用C+V+M作為其理論成本;其他生產主體一般用C+V作為理論成本。

質量成本體系

平均可變成本

①原料、材料、燃料等費用,表現商品生產中已耗費的勞動對象的價值;

②折舊費用,表現商品生產中已耗費的勞動對象的價值;

徠③工資,表現生產者的必要勞動所創造的價值。

在實際工作中,為了促使企業厲行節約,減少損失,加強企業的經濟責任,對於一些不形成產品價值的損失性支出(如工業企業里的廢品損失、停工損失等),也列入產品成本之中。此外,對某些應從為社會創造的價值中進行分配的部分(如財產的保險費用等)也列入產品成本。這說明產品成本的實際內容,一方面要求反映成本的客觀經濟實質,另一方面又要按照國家的分配方針和財務管理制度規定,把某些不屬於C+V的內容列入成本,而把某些屬於活勞動耗費性質的費用列為營業外支出或從留利中開支。

成本作為資本耗費,發生於生產過程,而補償價值的生產成果的分配,屬於分配領域的範疇;作為商品的所有者的經營者為首,常常會對分配領域的一些支出,列作生產成本,導致實際補償價值和已經消耗的C+V+不一致。

平均成本是指一定範圍和一定時期內成本耗費的平均水平。

平均成本總是針對一定的產品或勞務而言的。一定時期產品生產或勞務提供平均成本的變化,往往反映了一定範圍內成本管理總體水平的變化。不同時期的平均成本可能會有很大變化,通過比較分析,能了解成本變化的總體水平和為深入分析指明方向。

《資本論》

等於總成本除以產出的單位數。

平均成本是指平均每單位產品所分攤的成本。假設總成本為TC(totalcost),總產量為Q(quantity),則平均成本AC=TC/Q。在短期內它等於每單位產品的平均固定成本加上平均可變成本。假如用AC(averagecost)、AFC(averagefixedcost)、AVC(averagevariablecost)分別表示平均成本、平均固定成本和平均可變成本,則:AC=AFC+AVC。

社會平均成本

行業平均成本

企業平均成本等等。

平均成本是指單位產量的成本,具體地:

平均總成本=總成本/總產量

平均固定成本=固定成本/總產量

平均可變成本=可變成本/總產量。

質量成本體系

在實踐中,由於商品和服務的社會必要勞動量,即社會價值,不可能直接地絕對地計算出來,而各個商品和服務的部門平均生產成本(它一般構成社會價值的絕大部分)則可以比較準確地計算出來,因此,為了使商品的價格大體上接近於它的價值,實踐中的做法是,必須使價格能補償正常生產和合理經營條件下的部門平均成本,並在這個基礎上保證經營取得合理盈利。

平均總成本曲線

根據馬克思關於商品價值的理論,商品價值(W)由三部分組成:生產過程中耗費的生產資料是物化勞動價值的轉移(C);勞動者活勞動消耗所創造的價值中歸個人支配的部分,主要是以工資形式支付給勞動者的勞動報酬(V);勞動者活勞動消耗所創造的價值中歸社會支配,以稅金和利潤形式進行分配的部分(m)。商品價值中的前兩部分構成商品的成本。成本的實質是勞動消耗,是生產過程中消耗的物化勞動的轉移價值和相當於工資那一部分活勞動所創造價值的貨幣表現。成本是構成價格的主要部分,是制定價格最基本的依據和最低的經濟界限。馬克思說:“商品出售價格的最低界限,是由商品成本價格規定的,如果商品低於它的成本價格出售,生產成本中已經消耗的組成部分,就不能全部由出售價格得到補償。”商品價格不能低於成本界限,不然就要賠本,預支的生產資金會逐漸賠光,再生產就難以為繼。商品的售價只有以成本為最低經濟界限,才能補償物質消耗支出和勞動報酬支出,才能維持簡單再生產。所以維持成本價格是保證經營者進行正常生產經營活動最基本的條件。

以社會平均成本為基礎制定價格,對於社會主義市場經濟的發展,降低成本,節約社會資源起著促進作用。因為只有以社會平均成本作為制定價格的基礎,才能使同種商品和服務的勞動耗費,能按統一的尺度來計量和補償,從而能在經營者間開展競爭,起鼓勵先進、鞭策後進的作用,也有利於發揮各自的優勢,趨利避害。

成本管理體系

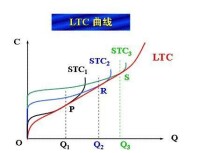

長期平均成本函數

航空公司的年平均成本

平均固定成本是平均每單位產品所耗費的固定成本,用AFC表示:AFC=FC/Q。平均固定成本隨著產量的增加而不斷減少,其曲線為一條正雙曲線。

平均固定成本變動的規律是起初減少的幅度很大,以後減少的幅度越來越小。因此平均固定成本曲線起先比較陡峭,說明在產量開始增加時,它下降的幅度很大,以後越來越平坦,說明隨著產量的增加,它下降的幅度越來越小

基本信息

- 中文名

- 平均可變成本

- 外文名

- Average variable cost

- 類型

- 經濟學術語