預提所得稅

預提所得稅

預提所得稅,簡稱預提稅,是指預先扣繳的所得稅。它不是一個稅種,而是世界上對這種源泉扣繳的所得稅的習慣叫法。我國稅法第三條和實施條例第九十一條規定,外國企業在中國境內未設立機構、場所,而有取得的來源於中國境內的利潤(股息、紅利)、利息、租金、特許權使用費和其他所得,或者雖設立機構、場所,但上述所得與其機構、場所沒有實際聯繫的,都應當繳納百分之十的所得稅。

外國企業在中國境內未設立機構、場所或者雖設有機構、場所,但與該機構、場所沒有實際聯繫,而有取得的來源於中國境內的利潤(股息、紅利)、利息、租金、財產轉讓所得、特許權使用費和其它所得,均應就其收入全額(除有關文件和稅收協定另有規定外)徵收預提所得稅。按預提方式,即由所得支付人(付款人)在向所得受益人(收款人)支付所得(款項)時為其代扣代繳稅款,課稅的一種個人所得稅或公司所得稅。

預提稅額的計算公式:

1.預提稅額=收入金額×稅率;

2.支付單位代扣代繳所得稅額=支付金額×稅率。

預提所得稅

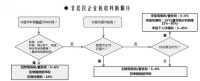

1、境外投資方是與中國簽訂雙邊稅收協定國家的稅收居民;

2、滿足協定所列的低預提所得稅條件(國稅發[2010]75號);

3、境外投資方是此類收入的受益所有人(國稅函[2009]601號);

4、向主管稅局申請享受協定待遇(國稅發[2009]124號);

5、境外投資方直接擁有該中國居民公司的資本比例,在取得股息前連續12個月以內任何時候均符合稅收協定規定的比例(國稅函[2009]81號)。

”鉑略諮詢高級顧問于越認為:40號公告的出台,在簡化付匯流程的同時,對稅務局和企業的專業能力都提出了重大挑戰。舊規定下,企業不接受稅務局的認定就無法取得稅務證明辦理付匯,許多情況下企業為了完成付匯無法與稅務局爭辯稅收認定事宜;而新規下,付匯程序相對獨立的操作使得企業有機會在完成付匯之後再返過身來與稅務局進行一場納稅認定的持久戰。實際上,預提稅的正式名稱應該是源泉扣繳稅,主要包括非居民企業所得稅和流轉稅。

預提所得稅

利潤是指根據投資比例、股權、股份或者其他非債權關係分享利潤的權利,從依照稅法規定繳納或減免所得稅後的利潤中取得的所得。

2、利潤所得的減免稅

根據稅法及實施細則規定,外國投資者從外商投資企業取得的利潤(股息),免征所得稅;對持有B股或海外股的外國企業,從發行該B股或海外股的中國境內企業所取得的股息(紅利)所得,暫免徵收企業所得稅。

1、利息的範圍

外國企業在中國境內未設立機構、場所,從中國境內取得的存款或者貸款利息、債券利息、墊付款或延期付款利息等。貸款協議中的所謂“安排費”、“承擔費”和“代理費”是伴隨該項貸款業務發生的,應視同利息收入合併徵收所得稅。

對於外商投資房地產企業以房屋作為抵押向外國銀行或外國企業借款,逾期不能償還本息,而將房屋賠付給債權人,對債權人取得的抵押價款中含有利息的,應依法徵收預提所得稅。

外國租賃公司以融資租賃方式向中國境內用戶提供設備所取得租金的扣除設備價款后的部分,如果其中所包含的出租方貸款利息的利率不高於出租方國家出口信貸利率,租金支付人可以按扣除上述利息后的餘額,扣繳預提所得稅。

2、利息的減免稅

①國際貨幣基金組織、世界銀行、亞洲開發銀行、國際開發協會、國際農業發展基金組織等國際金融組織貸款給我國政府和中國人民銀行、中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行和其他經國務院批准的對外經營外匯存放款等信貸業務的金融機構所取得的利息收入,免征預提所得稅。

②外國銀行按照優惠利率貸款給我國國家銀行和經國務院或國務院授權單位批准對外經營外匯業務的信託投資公司(不包括外資金融機構)的貸款利息所得,免征預提所得稅。

③我國公司、企業、事業單位購進技術、設備和商品,由對方國家銀行提供賣方信貸,我方按不高於其買方信貸利率延期付款所付給賣方轉收的利息,免征預提所得稅。

④外國銀行在我國國家銀行存款,存款利率低於存款銀行所在國存款利率的利息,免征預提所得稅。

⑤向我國公司、企業提供設備和技術,由我方用產品返銷或交付產品等供貨方式償還價款的本息,或者用來料加工裝配工繳費抵付價款的本息,免征預提所得稅。如果只是利息部分用供貨償還,價款部分仍要現匯支付的,則仍應對其利息收入徵收預提所得稅。

1、租金的範圍

租金是指外國企業將其擁有的財產租賃給中國境內企業、機構或個人使用而取得的租賃收入(包括承租方支付的包裝費、運輸費、保險費資料費等費用),其中租賃財產包括:機器設備、科學儀器、房屋建築物、信息傳輸設備、衛星、電纜、光導纖維等通訊線路或其他類似設施。

外國企業出租位於中國境內的房屋、建築物等不動產,凡在中國境內沒有設立機構、場所進行日常管理的,對其所取得的租金收入,應在扣除營業稅後計算徵收預提所得稅,並由承租人在實際支付時代扣代繳,如果承租人不是中國境內企業、機構或者不是在中國境內居住的個人,稅務機關也可責成承租人,按稅法規定的期限自行申報繳納上述稅款。

外國企業出租位於中國境內的房屋、建築物等不動產,凡委派人員在中國境內對其不動產進行日常管理的,或者上述出租人屬於非協定國家居民公司,委託中國境內其他單位(或個人)對其不動產進行日常管理的,或者上述出租人屬於協定國家居民公司,委託中國境內屬於非獨立代理人的單位(或個人)對其不動產進行日常管理的,其取得的租金收入,應按在中國境內設有機構、場所徵收企業所得稅。

2、租金的減免稅

對外國公司、企業將船舶租給我國公司、企業用於國際運輸所取得的租金暫免預提所得稅;但對外國公司、企業將船舶租給我國公司、企業用於我國沿海或內河運輸所收取的租金仍應徵收預提所得稅。

對我國各航空公司與外商在1999年9月1日以前簽訂的飛機租賃合同支付的租金免征預提所得稅;對我國各航空公司與外商在1999年9月1日以後簽訂的飛機租賃合同支付的租金,應根據稅法及實施細則規定徵收預提所得稅,稅款由民航企業在實際支付租金時代扣代繳。

自1998年3月1日起,外國企業在中國境內未設立機構、場所而有來源於中國境內的擔保費所得,或者雖設立機構、場所,但上述所得與其機構、場所無實際聯繫的,應根據稅法規定,比照對利息所得規定或限定的稅率計算繳納預提所得稅。上述擔保費是指:中國境內企業、機構或者個人在借貸、買賣、貨物運輸、加工承攬、租賃、工程承包等經濟活動中接受中國境外的企業提供的擔保所支付或負擔的擔保費。

1、特許權使用費的範圍

特許權使用費是指外國企業在中國境內未設立機構、場所而提供在中國境內使用的專利權、專有技術、商標權、著作權、版權等所收取的使用費。提供專利權、專有技術所收取的使用費包括與其有關的圖紙資料費、技術服務費和人員培訓費(包括中國境外發生的人員培訓費)以及其他有關費用。對上述所得徵收預提所得稅時允許扣除外國企業依法繳納的營業稅稅款。

對屬於外國企業提供專有技術所收取的費用中包含的設計費,是整個技術貿易合同價款的組成部分,它與一般設計勞務的性質不同,屬於使用權的轉讓,應列為特許權使用費,一併計算徵收預提所得稅。

2、特許權使用費的減免稅

①對於下列各項所得,不涉及轉讓專有技術使用權的,不徵收預提所得稅:對於我國企業同外商簽訂計算機及計算機軟體購進合同,凡計算機軟體部分未作為專利權或版權轉讓的,應視為計算機附屬的實體產品,外商轉讓該部分軟體所取得的價款,可免予徵收預提所得稅;凡計算機軟體部分作為專利權或版權(包括編程語言、技術方法和技術秘密等)轉讓的,或對轉讓計算機軟體的使用範圍等規定限制性條件的,則應當徵收預提所得稅;對按我方要求由外商提供計算機軟體設計開發或合作共同開發所取得的收入,凡不涉及轉讓計算機軟體的專利權或版權的,不徵收預提所得稅,但對在中國境內設有機構、場所從事承包設計開發服務的,應依法按照機構、場所徵收企業所得稅。

②對外商提供用於教學、科學研究、環境保護、醫療衛生等方面的影片、音像和音響版權,確屬有益於中外科學文化交流,收費比較低,需要給予減免稅優惠照顧的,可由外商提出申請,並層報國家稅務總局批准。

③外國企業為我國科學研究、開發能源、發展交通事業、農林牧業生產以及開發重要技術而提供專有技術所取得的特許權使用費,經國家稅務總局批准,可以免征預提所得稅:

第一,在發展農、林、牧、漁業生產方面提供下列專有技術所收取的使用費:改良土壤、草地,開發荒山,以及充分利用自然資源的技術;培育動植物新品種和生產高效低毒農藥的技術;對農、林、牧、漁業進行科學生產管理,保持生態平衡,增強抵禦自然災害能力等方面的技術。

第二,為科學院、高等院校以及其他科研機構進行或合作進行科學研究、科學實驗提供專有技術所取得的使用費。

第三,在開發能源、發展交通運輸方面提供專有技術所取得的使用費。

第四,在節約能源和防治環境污染方面提供專有技術所取得的使用費。

第五,在開發重要科學領域方面提供下列專有技術所取得的使用費:重大的先進的機電技術生產技術;核能技術;大規模集成電路生產技術;光集成、微波半導體和微波集成電路生產技術及微波電子管製造技術;光導通訊技術;遠距離超高壓直流輸電技術;煤的液化、氣化幾綜合利用技術。

外國企業取得的其他所得,包括轉讓在中國境內的房屋、建築物及其附屬設施、土地使用權等財產而取得的收益。

對外國企業轉讓不是其設在中國境內的機構、場所持有的中國境內企業發行的B股和海外股所取得的凈收益,暫免徵收預提所得稅。

外國企業轉讓其在中國境內外商投資企業的股權取得的超出其出資額的部分的轉讓收益,應當徵收預提所得稅。

外國企業與外商投資房地產企業簽訂房屋包銷協議,為外商投資房地產企業包銷房屋、建築物,其包銷業務應屬於外國企業轉讓中國境內財產的性質,對於其取得的房屋轉讓收益應當徵收預提所得稅。

參考法條:《中華人民共和國外商投資企業和外國企業所得稅法》第19條;《國務院關於外國企業來源於我國境內的利息等所得減征所得稅問題的通知》(國發[2000]37號)

境內單位和個人向非居民企業支付《中華人民共和國企業所得稅法》第三條第三款規定的所得的,該項所得應扣繳的企業所得稅的征管,分別由支付該項所得的境內單位和個人的所得稅主管國家稅務局或地方稅務局負責。

參考法條:國稅發[2008]120號國家稅務總局關於調整新增企業所得稅征管範圍問題的通知

基本信息

- 中文名

- 預提所得稅

- 外文名

- Withholding income tax

- 定義

- 指預先扣繳的所得稅

- 計算公式

- 預提稅額=收入金額×稅率

- 簡稱

- 預提稅

- 領域

- 非貿付匯

- 來源

- 利潤、利息、租金等

- 性質

- 不是一個稅種,而是世界上對這種源泉扣繳的所得稅的習慣叫法