存貨跌價準備

存貨跌價準備

存貨跌價準備賬戶用於核算企業提取的存貨跌價準備。存貨跌價準備(Inventory Write down)是指在中期期末或年度終了,如由於存貨遭受毀損、全部或部分陳舊過時或銷售價格低於成本等原因,使存貨成本不可以收回的部分,應按單個存貨項目的成本高於其可變現凈值的差額提取,並計入存貨跌價損失。

簡單的說就是由於存貨的可變現凈值低於原成本,而對降低部分所作的一種穩健處理。

在會計核算過程中,存貨的範圍比較寬,有在途物資、原材料、包裝物、在產品、低值易耗品、庫存商品、產成品,委託加工物資、委託代銷商品、分期收款發出商品等。存貨是否需要計提跌價損失、關鍵取決於存貨所有權是否屬於本企業、存貨是否處於加工或使用狀態。凡是所有權不屬於本公司所有的存貨,不需要計提存貨跌價損失,如受託代銷商品;凡是處於加工或使用過程中的存貨不需要計提存貨跌價損失,如:委託加工物資、在產品(存貨實物形態及數量不容易確定)、在用低值易耗品(價值低且已攤入成本)等。

從理論上分析,凡是存貨的市場價或可變現價值低於其成本價的,都需要計提存貨跌價損失,並且規定必須分品種,規格、產地、品牌明細核算,但在實際核算工作中由於很難做到而顯得沒有多大現實意義,如大型商業企業存貨品種及規格少則上萬種,多則幾十萬種,尤其在目前市場不景氣的情況下,很多存貨市場出售價格低於成本價,按照新制度的規定,無論存貨跌價損失的金額是多少,都需要計提存貨跌價損失,一則會計核算工作已非常大,不可能全部做到;二則對於跌價損失金額比較少的存貨也要計提跌價損失,沒有多大現實意義。

筆者認為各個企業可以根據會計核算的重要性原則,規定計提存貨跌價損失餘額的範圍,可以用絕對數表示,存貨跌價損失多少金額以上的,需要計提,否則不提;也可以用相對數表示,存貨跌價損失金額超過本企業實現利潤規定百分比的,需要計提,否則不提。確定計提跌價損失金額範圍或百分比,關鍵取決於對企業實現利潤的影響程度。

存貨跌價準備=庫存數量×(單位成本價-不含稅的市場價)

計算結果如為正數,說明存貨可變現價值低於成本價,存在損失,就按此數計提存貨跌價準備,如為負數,就不需計提。

具體的會計分錄做法如下:

A商品第一次計提跌價準備:

借:資產減值損失-------存貨減值損失(成本-可變現凈值)

貸:存貨跌價準備-------A商品(成本-可變現凈值)

A商品第n次計提跌價準備:(即每一次都要把其賬麵價值調整為當期預測市場價值下的價值)

借:資產減值損失(可變現凈值低於成本的差額-“存貨跌價準備”科目原有餘額)

貸:存貨跌價準備-------A商品(可變現凈值低於成本的差額-“存貨跌價準備”科目原有餘額)

A商品跌價準備的轉回:(噹噹期可變現凈值低於成本的差額小於“存貨跌價準備”科目原有餘額時。即存貨價值得到一定的恢復)

借:存貨跌價準備-------A商品(“存貨跌價準備”科目原有餘額-可變現凈值低於成本的差額)

貸:資產減值損失(“存貨跌價準備”科目原有餘額-可變現凈值低於成本的差額)

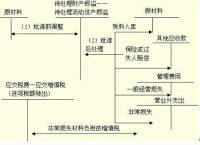

A商品跌價準備的結轉:(分生產經營領用的存貨,銷售的存貨,可變現凈值為零的存貨來不同對待)

生產經營領用的存貨:(領用時一般可以不立即結轉,待期末計提存貨跌價準備時一併調整,下面的是同時結轉的)

借:生產成本(B材料的賬面金額)

貸:原材料-------B材料(B材料的賬面金額)

借:存貨跌價準備-------B材料(B材料相應的存貨跌價準備)

貸:生產成本(B材料相應的存貨跌價準備)

銷售的存貨:(在結轉銷售成本的同時,結轉相應的存貨跌價準備)

借:銀行存款

貸:主營業務收入

應繳稅費------應繳增值稅

借:主營業務成本(A商品賬面金額)

貸:庫存商品-----A商品(A商品賬面金額)

借:存貨跌價準備-------A商品(已計提的存貨跌價準備)

貸:主營業務成本(已計提的存貨跌價準備)

可變現凈值為零的存貨:(將其賬面餘額全部轉銷,同時轉銷相應的存貨跌價準備)

借:管理費用(刨去跌價準備所剩的價值)

存貨跌價準備------A商品(轉銷相應的存貨跌價準備)

貸:庫存商品------A商品(轉銷A商品賬面金額)

存貨跌價準備

1.客觀性原則

2.穩健性原則

3.實質重於形式原則

1.存貨跌價準備確認的時間

《企業會計制度》第五十四條規定企業應當在期末對存貨進行全面清查,如由於存貨毀損、全部或部分陳舊過時或銷售價格低於成本等原因,使存貨成本高於可變現凈值的,應按可變現凈值低於存貨成本部分,計提存貨跌價準備。

2.存貨跌價準備確認的條件

(1)應計提存貨跌價準備的幾種情況

《企業會計制度》第五十五條規定,當存在下列情況之一時,應當計提存貨跌價準備:

①市價持續下跌,並且在可預見的未來無回升的希望;

②企業使用該項原材料生產的產品的成本大於產品的銷售價格;

③企業因產品更新換代,原有庫存原材料已不適應新產品的需要,而該原材料的市場價格又低於其賬面成本;

④因企業所提供的商品或勞務過時或消費者偏好改變而使市場的需求發生變化,導致市場價格逐漸下跌;

⑤其他足以證明該項存貨實質上已經發生減值的情形。

(2)應將存貨賬麵價值全部轉入當期損益的幾種情況

《企業會計制度》第五十四條規定,當存在以下一項或若干項情況時,應當將存貨賬麵價值全部轉入當期損益:

①已霉爛變質的存貨;

②已過期且無轉讓價值的存貨;

③生產中已不再需要,並且已無使用價值和轉讓價值的存貨;

④其他足以證明已無使用價值和轉讓價值的存貨。

1.存貨跌價準備應按單個存貨項目的成本與可變現凈值計量,對於可變現凈值低於存貨賬面成本(價值)的部分計提存貨跌價準備。當期應計提的存貨跌價準備等於當期期末存貨可變現凈值低於存貨成本的部分與提取跌價準備前“存貨跌價準備”賬戶貸方餘額之間的差額。

2.可變現凈值

可變現凈值是指企業在正常經營過程中,以估計售價減去估計完工成本及銷售所必須的估計費用后的價值。企業每期都應當重新確定存貨的可變現凈值。

3.存貨可變現凈值的計價原則

企業在確定存貨的可變現凈值時,應當以取得的可靠證據為基礎,並且考慮持有存貨的目的、資產負債表日後事項的影響等因素。

4.幾種特殊情況下存貨可變現凈值的確定

(1)用於生產而持有的材料等,如果用其生產的產成品的可變現凈值高於成本,則該材料仍然應當按成本計量;如果材料價格的下降表明產成品的可變現凈值低於成本,則應當將該材料按可變現凈值計量。

(2)為執行銷售合同或者勞務合同而持有的存貨,通常應當以合同價格作為其可變現凈值的計量基礎;如果企業持有存貨的數量多於銷售合同訂購數量,超出部分的存貨可變現凈值應當以一般銷售價格為計量基礎。用於出售的材料等,應當以市場價格作為其可變現凈值的計量基礎。

基本信息

- 中文名

- 存貨跌價準備

- 外文名

- Goods in stock drops in price preparing

- 定義

- 由於存貨遭受毀損、銷售價格低於成本等原因,使存貨成本不可以收回的部分,應按單個存貨項目的成本高於其可變現凈值的差額提取

- 科目類型

- 資產類科目