非應稅勞務

非應稅勞務

非應稅勞務是指除加工、修理修配以外的所有屬於應繳營業稅的勞務,如交通運輸業、建築業、金融保險業、郵電通信業、文化體育業、娛樂業、服務業等。

非應稅勞務

對於營業稅來說,正好相反,它的“應稅勞務”是指加工、修理修配勞務以外的其他勞務(如建築業、金融保險業、電信業、文化體育業、娛樂業、服務業),而加工、修理修配勞務則是它的“非應稅勞務”。

如果是增值稅,應稅勞務是指加工、修理修配勞務,而其他勞務是非應稅勞務。

如果是營業稅,應稅勞務是指加工、修理修配勞務以外的其他勞務,而加工、修理修配勞務是非應稅勞務。

主要存在於兩種稅種:增值稅和營業稅。

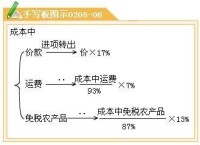

增值稅應稅勞務:加工、修理修配;加工和修理修配勞務,應該交納增值稅。2009年1月1

日起,小規模納稅人(工業企業)增值稅徵收率統一調整為3%。

營業稅應稅勞務:建築業、金融保險業、電信業、文化體育業、娛樂業、

服務業、應該交納營業稅。加工和修理修配勞務,不應該交納營業稅。

從稅法原理來講,一切勞務都應徵增值稅,但是我國現狀就是只對貨物銷售和加工\修理\修配行為征增值稅。

發票使用的主體不同:增值稅專用發票一般只能由增值稅一般納稅人領購使用,小規模納稅人需要使用的,只能經稅務機關批准後由當地的稅務機關代開;普通發票則可以由從事經營活動並辦理了稅務登記的各種納稅人領購使用,未辦理稅務登記的納稅人也可以向稅務機關申請領購使用普通發票。

發票的內容不同:增值稅專用發票除了具備購買單位、銷售單位、商品或者服務的名稱、商品或者勞務的數量和計量單位、單價和價款、開票單位、收款人、開票日期等普通發票所具備的內容外,還包括納稅人稅務登記號、不含增值稅金額、適用稅率、應納增值稅額等內容。

發票的聯次不同:"增值稅專用發票有四個聯次和七個聯次兩種,第一聯為存根聯(用於留存備查),第二聯為發票聯(用於購買方記賬),第三聯為抵扣聯(用作購買方扣稅憑證),第四聯為記賬聯(用於銷售方記賬),七聯次的其他三聯為備用聯,分別作為企業出門證、檢查和倉庫留存用;普通發票則只有三聯,第一聯為存根聯,第二聯為發票聯,第三聯為記賬聯。

非應稅勞務

應稅勞務是指應當繳納稅費的除銷售貨物以外的某些服務項目收入,相對於非應稅勞務勞務而言的。

主要存在於兩種稅種:增值稅和營業稅

增值稅應稅勞務:加工、修理修配;

營業稅應稅勞務:建築業、金融保險業、電信業、文化體育業、娛樂業、服務業。

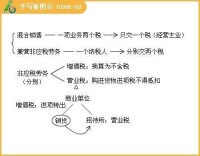

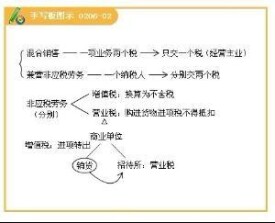

混合銷售行為是指一項銷售行為既涉及增值稅應稅貨物或勞務,又涉及非應稅勞務。若為增值稅納稅人的混合銷售行為,則一併徵收增值稅;若為營業稅納稅人的混合銷售行為,則一併徵收營業稅。

應徵增值稅的非應稅勞務,是指增值稅納稅人在從事應稅貨物銷售或提供應稅勞務的同時,還從事非應稅勞務(即營業稅規定的各項勞務),且從事的非應稅勞務與某一銷售貨物或提供應稅勞務並無直接的聯繫和從屬關係。如:建材商店既銷售建材,又從事裝飾、裝修業務;酒店提供就餐和住宿服務,又設了商場等。

兼營非應稅勞務原則上依據納稅人的核算情況,判定是分別徵稅還是合併徵稅。根據《增值稅暫行條例實施細則》的規定,納稅人兼營非應稅勞務的,應分別核算貨物或應稅勞務和非應稅勞務的銷售額,對貨物和應稅勞務的銷售額按各自適用的稅率徵收增值稅,對非應稅勞務的銷售額(即營業額)按適用的稅率徵收營業稅。如果不分別核算或者不能準確核算貨物或應稅勞務和非應稅勞務的銷售額的,其非應稅勞務應與貨物或應稅勞務一併徵收增值稅。

徵收增值稅企業

徵收營業稅企業

非應稅勞務是指屬於加工和修理、修配。所稱加工,是指受託加工貨物,即委託方提供原料及主要材料,受託方按照委託方的要求,製造貨物並收取加工費的業務。所稱修理修配,是指受託對損傷和喪失功能的貨物進行修復,使其恢復原狀和功能的業務。

非應稅項目

非應稅勞務

非應稅勞務

《增值稅暫行條例實施細則》第五條規定,非應稅勞務是指屬於應繳營業稅的交通運輸業、建築業、金融保險業、郵電通信業、文化體育業、娛樂業、服務業稅目徵收範圍的勞務。

非應稅勞務

基本信息

- 中文名

- 非應稅勞務

- 定義

- 指除加工、修理修配以外的所有屬於應繳營業稅的勞務

- 出處

- 《增值稅暫行條例實施細則》

- 類型

- 交通運輸業、建築業、金融保險業、郵電通信業等

- 稅種

- 增值稅和營業稅