建築工程投資

建築工程投資

建築工程投資一般是指進行某項工程從建設到形成生產能力花費的全部費用。

即該建設項目有計劃地形成固定資產、擴大再生產能力和維持最低量流動基金的一次性費用總和。

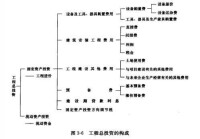

工程總投資,一般是指進行某項工程建設花費的全部費用。生產性工程建設總投資包括建設投資和鋪底流動資金兩部分;非生產性工程建設總投資則只包括建設投資。

建設投資可以分為靜態投資部分和動態投資部分。靜態投資部分由建築安裝工程費、設備及工具器具購置費、工程建設其他費用和基本預備費組成。

設備及工具、器具購置費用是指按照建設項目設計文件要求,建設單位(或其委託單位)購置或自製達到固定資產標準的設備和新擴建項目配置的首套工具、器具及生產傢具所需的投資。它由設備及工具、器具原價和包括設備成套公司服務費在內的運雜費組成。在生產性建設項目中,設備及工具、器具投資可稱為“積極投資”,它占項目投資費用比重的提高,標誌著技術的進步和生產部門有機構成的提高。

建築安裝工程費用是指建設單位用於建築物安裝工程方面的投資,包括用於建築物的建造及有關準備、清理等工程的投資,用於需要安裝設備的安置、裝配工程的投資,是以貨幣表現的建築安裝工程的價值,其特點是必須通過興工動料、追加活勞動才能實現。在工程項目決策以後的施工階段,設計施工圖確定,此時的工程投資稱為工程項目造價,它更符合實際情況。

工程建設其他費用是指未納入以上兩項的、由項目投資支付的、為保證工程建設順利完成和交付使用后能夠正常發揮效用而發生的各項費用總和。它可分為三類,第一類是土地轉讓費,包括土地徵用及遷移補償費、土地使用權出讓金;第二類是與項目建設有關的費用,包括建設單位管理費、勘察設計費、研究試驗費、財務費用(如建設期貸款利息)等費用;第三類是與未來企業生產經營有關的費用,包括聯合試運轉費、生產準備費等費用。

動態的投資部分,是指在建設期內,因建設期貸款利息、工程建設需繳納的固定資產投資方向調節稅和國家新批准的稅費、匯率、利率變動以及建築期價格變動引起的建設投資增加額,包括漲價預備費、建設期貸款利息和固定資產投資方向調節稅。

作為建築工程這一特殊商品的價格表現形式,建築工程造價的運動除具有一切商品價格運動的共同特點之外,又有其自身的特點。

由於建築工程設計的單件性,使得建築工程的實物形態千差萬別,所以對建築工程不能像對工業產品那樣按品種、規格、質量成批定價,只能針對具體的工程單件計價。

工程建設投資的確定依據繁多,關係複雜。在不同的建設階段有不同的確定依據,且互為基礎和指導,互相影響。如預算定額是概算定額(指標)編製的基礎,概算定額(指標)又是估算指標編製的基礎;反過來,估算指標又控制概算定額(指標)的水平,概算定額(指標)又控制預算定額的水平。間接費定額以直接費定額為基礎,二者共同構成了工程建設投資的內容等,這都說明了工程建設投資的確定依據複雜的特點。

建築工程的建設周期一般較長,消耗大;而且有許多影響工程計價的動態因素,如工程變更、材料漲價等。為適應項目管理的要求,適應工程造價控制和管理的要求,需要按照設計和建設分階段多次動態計價,如項目決策階段的投資估算、初步設計階段的設計概算、施工圖設計階段的施工圖預算、招標階段的合同價、竣工驗收階段的竣工決算等。整個計價過程是一個由粗到細、由淺到深,最後確立實際造價的過程。

按國家規定,工程建設項目有大、中、小型之分。凡是按照一個總體設計進行建設的各個單項工程總體即是一個建設項目。它一般是一個企業(或聯合企業)、事業單位或獨立的工程項目。在建設項目中,凡是具有獨立的設計文件、竣工后可以獨立發揮生產能力或工程效益的工程為單項工程,也可將它理解為具有獨立存在意義的完整的工程項目。各單項工程又可分解為各個能獨立施工的單位工程。考慮到組成單位工程的各部分是由不同工人用不同工具和材料完成的,可以把單位工程進一步分解為分部工程,然後還可按照不同的施工方法、構造及規格,把分部工程更細緻地分解為分項工程。分項工程是能用較為簡單的施工過程生產出來的,可以用適量的計量單位計算,並便於測定或計算的工程基本構造要素,也是假定的建築安裝產品。工程建設投資需分別計算分部分項投資、單位工程投資后才能形成。