收益法

收益資本化法、收益還原法

與西方發達國家相比,中國的資產評估起步很晚,至今不過十幾年的歷史。正是由於起步較晚,在評估理論、評估方法及指標體系的建立方面基本是借鑒或沿用了發達國家的最新成果,因而起步較高,與國外並無太大差別,在評估理論研究方面與發達國家也基本處於相近水平。因此,對於基本評估方法中收益法的評估原理、指標體系的建立等方面的認識也基本上相同,但是在評估實踐中對於收益法的應用卻存在巨大差異。

收益法(income approach,income capitalization approach ),也稱收益資本化法、收益還原法。是房地產評估中常用的方法之一。收益法是預計估價對象未來的正常凈收益,選擇適當的報酬率或資本化率、收益乘數將其折現到估價時點后累加,以此估算估價對象的客觀合理價格或價值,預測估價對象的未來收益,然後利用報酬率或資本化率、收益乘數將其轉換為價值來求取估價對象的價值的方法。

收益法的本質是以房地產的預期收益能力為導向求取估價對象的價值。

收益法的雛形是用若干年的年地租(或若干倍的土地年收益)來表示土地價值的早期購買年法。

企業價值評估中的收益法,是指通過將被評估企業預期收益資本化或折現以確定評估對象價值的評估思路。

收益法中常用的兩種具體方法是收益資本化法和未來收益折現法。

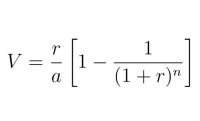

凈收益每年不變收益為有限年期的公式

收益法

a:房地產年凈收益

r:折現率

n:剩餘收益年期

社會對企業價值的理解或觀念不同,影響評估人員對收益法的應用。

在歐美髮達國家中,對於資產交易中的企業價值評估、單項無形資產評估均廣泛採用收益法,並且容易被交易雙方所接受。但就目前國內情況看,則很少有評估機構和評估人員採用收益法,對於企業價值評估幾乎千篇一律用成本法,即使有少數機構或評估師採用了收益法,其結果也大都受到有關部門或社會人士的質疑而不被接受,這反過來又進一步影響了收益法在企業價值評估中的應用。

由於西方發達國家市場經濟發展歷史很長,市場發育比較成熟和完善,人們對於市場經濟中企業價值的理解和觀念明顯區別於計劃經濟體制影響下的中國大多數人。在市場資產交易中,任何投資者的目的非常明確,即投資是為了收益,某項資產交易能否成功以及成交價格的高低就取決於該項資產在未來能否為投資者帶來收益及收益能力的高低,而不是取決於購建被交易資產的成本。對於一個企業來講,雖然一個企業是由固定資產、流動資產、無形資產及負債構成的,但相互之間絕不是孤立的、靜止的,而是一個有機的整體,各種因素之間存在著相互依賴、相互影響的極其複雜的關係。一個運營中的企業,由於各種資產的交互作用及社會等外部環境的影響,其價值並不遵循1+1=2的數學規律。投資者在投資時雖然也注意固定資產、流動資產及負債狀況,但是更為重視企業對整體資產的運營能力和運營潛力,例如企業的技術力量、產品的種類及技術水平、品牌的社會影響及市場佔有份額、企業在行業中的地位、行業內技術發展狀況及發展趨勢等等,即除了關注有形資產外,更加關注能否通過無形資產效能的發揮而使有形資產高效運營,從而獲得期望的收益,對於任何一項不能獲得最低預期收益的資產,投資者是不會進行投資的。因此,一個企業在未來能否具有獲利能力及獲利能力的大小就成為其交易及交易價格的最基礎條件。收益法正是以被評估資產未來收益能力作為價值評估的基礎,因而在市場經濟社會中容易被社會所接受。

在中國國內,由於長期受計劃經濟的影響,社會上大多數人對資產價值的認識還停留在企業賬面上,認為會計賬面真實記錄了企業資產的數量及價值,是企業資產價值的真實反映,因而成本法才易於為社會所接受。由於社會對收益法的懷疑和排斥,影響了評估機構和評估人員對收益法的應用。

缺少能夠熟練運用收益法的高素質人才是制約收益法應用的關鍵

收益法

部分評估報告質量不高而受到社會的質疑,進一步影響了收益法的推廣應用

評估報告質量不高主要表現在對企業、行業、政策及社會環境的影響缺乏分析、參數的確定依據不充分並嚴重脫離實際,程序簡化,甚至編造數據,最終使評估結果嚴重偏離客觀實際。造成評估報告質量不高的原因除了評估人員不具備運用收益法的能力,只是機械的套用書本上的公式,不恰當的使用假設代替調查分析,所取參數缺乏依據,最終導致評估結果偏離實際外,主要是外界干預、行業內部不正當競爭和少數評估師職業道德素質不高。

外界干預主要來自企業及政府主管部門。為了企業或地方的利益,企業或主管部門往往對評估結果有一定的要求,其中最為典型的是企業的上市評估。如果評估結果不能滿足要求,通常就以更換評估機構相要挾。評估機構為了自身的經濟利益就要求評估師放棄原則,迎合企業及部門的要求,因而評估中不是以調查和客觀分析為基礎,而是根據結果要求來設定參數,其結果必然偏離客觀實際,由此受到社會的質疑。

不正當競爭主要表現在評估機構採取競相壓低收費、給回扣、滿足委託方要求等手段來承攬評估項目。當收費額度低於項目評估所需合理成本后,評估人員就無法按照評估程序去進行必須的調查、資料收集及分析等基礎工作,只好通過簡化程序、利用假設或拍腦袋確定參數,從而既減少開支、有所收益,而且也滿足了委託方的要求。公平、公正、科學合理、勤勉盡責是世界範圍內所有評估人員所應遵循的最基本道德準則,不正當競爭就是以喪失上述職業道德為代價的。少數評估機構和評估人員之所以放棄基本道德準則去進行不正當競爭,其最根本原因是受經濟利益的驅使。

信息來源的匱乏制約收益法的應用

及時、準確地掌握大量不同行業的經濟信息、技術信息和政策信息是運用收益法的基礎,因此大量收集、整理和分析不同的信息是評估機構和評估人員運用收益法的前提。但是由於中國實行市場經濟的時間較短,市場發育很不成熟,市場機制也不健全,因此各種信息的來源極為有限,一是信息發布渠道少,二是信息陳舊,許多行業主管部門的網頁上基本沒有可用的信息,行業協會及企業也很少發布信息,即使有,也往往是不全面、不及時、甚至受到人們的質疑。許多有用的信息只能通過報紙、電視、廣播等新聞報道了解,而這些信息又往往是不連續的、支離破碎的,有時甚至是相互矛盾的。因此評估人員在收集所必須的材料方面面臨很大的困難,必須花費大量的人力、財力和時間,從而影響和制約了評估人員對收益法的採用。

由於上述因素的共同影響,使收益法在國內的應用處在一個惡性循環的怪圈內,使一種本來最能反映企業價值的評估方法無法得到廣泛的應用,這也反映了國內外評估人員業務素質和道德素質的差異。

雖然國內在收益法應用方面存在諸多問題,隨著國內市場機制的不斷健全、市場發育的不斷成熟、社會觀念的轉變、評估人員的業務素質和道德素質的不斷提高,收益法將會為評估人員廣泛應用,從而更好地與國際接軌。

基本信息

- 中文名

- 收益法

- 外文名

- income approach

- 定義

- 求取估價對象的價值

- 別稱

- 收益資本化法、收益還原法