盈虧平衡法

可行性進行論證的方法

盈虧平衡法,是運用量、本、利之間關係的理論,對產品投入的可行性進行論證的方法。

目錄

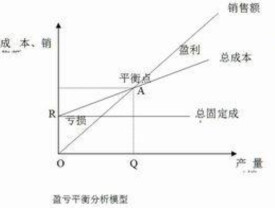

盈虧平衡分析法又稱量本利分析法。它是研究生產、經營一種產品達到不盈不虧時的產量或收入的決策問題。這個不盈不虧的平衡點稱為盈虧平衡點。顯然,生產量(或銷售量)低於這個產量時,則發生虧損;超過這個產量(銷量)時,則獲得盈利。如圖所示,隨著產量的增加,總成本與銷售額隨著增加,當到達平衡點A時,總成本等於銷售額即成本等於收入,此時不盈利也不虧損,此點對應的產量Q即為平衡點產量;銷售額R即為平衡點銷售額。同時,以A點為界線點,形成虧損和盈利兩個區域。

此模型中的總成本是由固定成本和可變成本構成的。按照是以平衡產量Q還是以平衡點銷售額R作為分析依據,可將盈虧平衡分析法劃分為盈虧平衡點產量(銷量)法和盈虧平衡點銷售額法。

盈虧平衡法