清算賬戶

清算賬戶

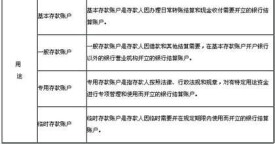

清算賬戶是對外貿易結算中,協定貿易的國家為通過記賬結算雙方的債權債務而設立的賬戶。清算賬戶是設立在貿易國家的外貿外匯指定銀行,在政府的貿易協定下,雙方銀行簽訂“執行支付協定的賬務處理細則”。清算貨幣是雙方協定規定的。清算的範圍包括貿易上的貨款結算和從屬費用結算。中國對前蘇聯、東歐等國及一些發展中國家都設有清算賬戶。對社會主義國家設立雙邊的清算甲賬戶,通過該賬戶按年度進行清算。

結算賬戶中有的屬債權結算賬戶,如“應收賬款”、“應收票據”、 “其他應收款”等賬戶;有的屬債務結算賬戶,如“應付賬款”、“應付票據”、“其他應付款”、“應付工資”等賬戶;有的屬債權債務結算賬戶,如“其他往來”賬戶等。結算賬戶只提代貨幣指標,而且均按發生結算業務的對應單位或個人設明細分類賬戶,以便及時進行結算和核對賬目。

由於結算業務的性質不同,因而結算賬戶又具有不同的用途和結構。按照賬戶的具體用途和結構,結算賬戶又可以分為債權結算賬戶、債務結算賬戶和債權債務結算賬戶三類。

(一)債權結算賬戶

(二)債務結算賬戶

債務結算賬戶是專門用來核算和監督企業同各個債權單位或個人之間的結算業務的賬戶。這類賬戶的貸方登記債務的增加數,借方登記債務的減少數,其餘額一般在貸方,表示尚未償還的債務的實有數。

(三)債權債務結算賬戶

基本信息

- 外文名

- settlement accounts