創建詞條

登錄/註冊

預付帳款周轉天數

對企業收帳款天數做計算的方法

應付帳款周轉天數是指對企業一定時期內收帳款(含應收票據)的平均收帳天數進行計算的方法。

目錄

1

釋義

2

公式

釋義

指標表示企業從銷貨到收款前所必須等待的時日,用以反映企業應收賬款的變現速度和企業收帳效率。如果應收帳款周轉天數越少,表明收款速度越快,

壞賬損失

越少,償還能力越強。

公式

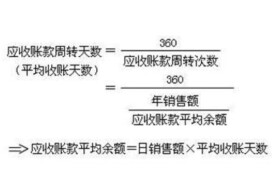

應收帳款周轉天數=計算天數/應收帳款周轉率=應收帳款平均餘額/賒賬收入凈額(或銷售凈收入)*計算期天數

計算期天數一般以360天計算,應收帳款平均餘額及賒銷收入凈額、銷售凈收入。

適用結算業務生產經營企業對應收帳款的計算。

預付賬款周轉天數=360/預付賬款

周轉率

預付賬款周轉率=

銷售成本

/預付賬款平均餘額=銷售成本*2/(年初預付賬款餘額+年末預付賬款餘額)

基本信息

中文名

預付帳款周轉天數

適用

算業務生產經營企業對應收賬款

釋義

周轉天數越少,表明收款速度越快

概念

收帳款的平均收賬天數計算的方法

目錄

目錄