市夢率

股價與每股收益的比率

市夢率是由“市盈率”演變過來的。市盈率即股價與每股收益的比率(市盈率=股價/收益)。如果當一個企業股票的市盈率高得嚇人的時候,就可以說“夢”了,這就是“市夢率”。

市夢率,是由“市盈率”演變過來的。市夢率是主要是高科技網路股的市盈率如夢幻一般,離奇的高。市盈率通常稱之為本益率,是以每股收益為分母,股價為分子計算出來的,其中分母無疑是價值之本。但是網路股其實並無利潤,有的甚至還是虧損的。在分母為負值的情況下這樣的市盈率不好算,只好用市夢率來代替。

市夢率表面上似乎是以崇尚成長性作為投資理念的,而所謂市夢率,則根本就不要業績,完全否認價值原則,它的所謂成長性,實際上並不需要以業績為基礎,只需要夢幻般的預期就行了。但是,網路科技股泡沫的破滅和美國經濟由盛轉衰的現實無情地粉碎了這個夢想。

概述

其影響所及,不僅是美國經濟和美國股市,也波及到了全世界,包括中國。市夢率的“葵花寶典”曾經捧出了不知多少個上海梅林,但市夢率泡沫的破滅也讓中國股市受到了極大的傷害。中國股市的走勢之所以與實體經濟發展趨勢的長期背離,除了深受股權分置弊端之害而外,在某種程度上也可以說是為推翻重來所付出的沉重代價。

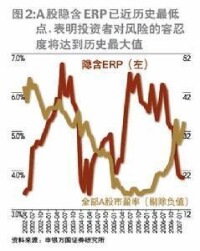

“合理泡沫”是換妝的“市夢率”

中國股市目前即使比任何時候都更需要有工商銀行和中國石化這樣的大盤藍籌股來改善上市公司的結構,需要更多的能反映國民經濟成長成果的績優藍籌股來提升整個股市的投資價值,但無論如何也不是用透支的方式來力挺“大象行情”的理由。

過於透支大象的體力,不僅對大象本身不利,而且也不利於整個行情的長遠發展。再說,大象跳舞再好看,也不能一直霸佔著舞台,更不該一腳踩死其他所有的小動物。明明是“泡沫”,還美其名曰“合理泡沫”。

既然是泡沫,不管多麼漂亮,最終不總是要破滅的么?泡沫越多,危害越大,泡沫越大,破滅越快。現在的市夢率也不再是過去的小盤股、高科技概念股,取而代之的是大盤股、權重股。如果說前者是因其小而無法用市盈率的天平去稱重的話,後者似乎是因其過於龐大和笨重而無秤可稱。

2009年7月以來,被用來“投石問路”的桂林三金和萬馬電纜一上市就衝上了60倍的市盈率。這意味著中國A股市場的新股發行制度改革並不成功,IPO依然在走“圈錢”的老路。更可怕的是,與過去相比,目前走的是“高價圈錢”之路——桂林三金和萬馬電纜的發行市盈率均超過了30倍,而上市首日開盤時的市盈率則分別為54倍和61倍,遠遠高於同行業的其他上市公司,與境外市場的同類公司相比,堪稱離譜。

如果說這是不合理因素製造的表象,那麼,中國股市一級市場的爆炒和幾百倍的超額認購以及上市首日的瘋狂,給外界造成了一個“過度繁榮”的假象,似乎是供給不足,又似乎給政府管理層傳遞了一個需要“調控過熱”的信號。但這委實是一個錯誤的信號,是一場虛假的繁榮。如果決策層藉此調控,中國股市剛剛恢復起來的財富夢想和投資信心很有可能會被再次擊垮。

第一,中國股市一、二級市場爆炒新股並非供給不足,而是因為“打新專業戶”的大量囤積所致。這些專炒一級市場的資金長期存在,使得新股無論在牛市還是在熊市發行,都出現了幾百倍的超額認購。顯然,這些“打新”資金是造成中國股市一、二級市場畸形的根源。

據銀監會近日披露,截至2009年5月末,各中外資商業銀行發行的存續理財產品超過4100隻,理財業務市場規模達到7000億元人民幣。而銀監會最近又嚴令禁止其進入二級市場,不允許其購買股票型基金和未上市股權,並對很多投資方向都作了限制,似乎成了只允許其“打新股”的指令。而這些資金又是專門從事“打新股”的,從不介入二級市場。它們給一級市場製造了一個虛假的繁榮景象。如果不從此著手去解決問題,“新股爆炒”自然就會繼續發出錯誤的信息,從而導致管理層利用大盤股平抑“過度需求”,結果錯上加錯。

第二,高價發行不是一、二級市場價格接軌,而是“高價圈錢”。

第三,二級市場“炒新”的投資者大部分是被人忽悠進去的散戶,是畸形市場的受害者,而一級市場的“打新專業戶”才是畸形市場格局的製造者。

由於“打新”者提前拿走了二級市場的投資價值,從而二級市場的“炒新”者自然就淪為投機者和受害者。交易所為何不統計一下“打新專業戶”的收益和風險?一級市場的畸形和“打新專業戶”的非理性超額認購,導致了“打新不敗”的神話,從而吸引了更多資金囤積一級市場。

第四,一級市場爆炒和二級市場短期內飆升,不構成啟用大盤股平抑市場的理由。其實,上一輪大跌與大盤股頻發製造的限售股息息相關。在市場非理性之後大量上市大盤股,結果滯后的反應差點讓中國股市一蹶不振。如果現在繼續忽視大小非和限售股這一“堰塞湖”,繼續盲目地製造新的限售股“堰塞湖”,則中國股市的投資信心很有可能會被擊。

基本信息

- 中文名

- 市夢率

- 拼音

- shì mèng lǜ

- 術語類別

- 股票術語