基本利率

金融市場上普遍參照作用的利率

基本利率是金融市場上具有普遍參照作用的利率,其他利率水平或金融資產價格均可根據這一基本利率水平來確定。基本利率是利率市場化的重要前提之一,在利率市場化條件下,融資者衡量融資成本,投資者計算投資收益,以及管理層對宏觀經濟的調控,客觀上都要求有一個普遍公認的基本利率水平作參考。所以,從某種意義上講,基本利率是利率市場化機制形成的核心。

基本利率在西方國家傳統上是中央銀行的再貼現利率,不過也不盡然,英國的基本利率就是倫敦銀行間同業拆借利率。著名的基本利率有倫敦同業拆放利率(LIBOR)和美國聯邦基本利率。

在中國,以中國人民銀行對國家專業銀行和其他金融機構規定的存貸款利率為基本利率。具體而言,一般普通民眾把銀行一年定期存款利率作為市場基本利率指標,銀行則是把隔夜拆借利率作為市場基本利率。

基本利率特徵

(2)基礎性。基本利率在利率體系、金融產品價格體系中處於基礎性地位,它與其他金融市場的利率或金融資產的價格具有較強的關聯性;

(3)傳遞性。基本利率所反映的市場信號,或者中央銀行通過基本利率所發出的調控信號,能有效地傳遞到其他金融市場和金融產品價格上。

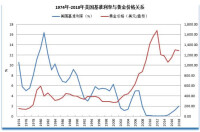

中國人民銀行中國基本利率——國債利率(具體地講是國債二級市場的收益率)最適合充當基本利率。

中國人民銀行

第二,國債市場是我國財政政策和貨幣政策的最佳結合點,進入流通市場的國債成為跨資本市場和貨幣市場的金融產品,與各類金融產品具有較強的關聯性。所以,選擇國債利率作為基本利率,滿足基本利率的基礎性要求,能有效地傳遞市場信號和調控信號。

第三,國債發行規模的不斷擴大和發行方式的市場化,國債期限品種結構的多樣化,使國債在質和量上都有了突破;同時,銀行間債券市場的形成,國債二級市場交易規模也在不斷擴大,國債流動性明顯增強。國債市場的發展使國債利率的市場影響力在不斷上升,金融機構在國債發行市場的投標、一般投資者的投資決策,都會考慮國債二級市場的收益率。國債利率已自然而然地充當起基本利率的角色。

聯邦基金率的作用日漸突出。近兩年來,聯邦基金率在美國的宏觀調控中出盡了風頭,它們的準備率基本沒有變化,再貼現率只是跟在聯邦基金率後面轉悠,唯有聯邦基金率在那兒0..25%地上串上跳。它有效地調節了美國、甚至世界經濟的運行,因此有必要對聯邦基金率有個深入的了解。

美國聯邦基金走勢

作為同業拆借市場的最大的參加者,美聯儲並不是一開始就具有調節同業拆借利率的能力的,因為它能夠調節的只是自己的拆借利率,所以能夠決定整個市場的聯邦基金率。其作用機制應該是這樣的,美聯儲降低其拆借利率,商業銀行之間的拆借就會轉向商業銀行與美聯儲之間,因為向美聯儲拆借的成本低,整個市場的拆借利率都將隨之下降。如果美聯儲提高拆借利率,在市場資金比較短缺的情況下,聯邦基金率本身就承受上升的壓力,所以它必然隨著美聯儲的拆借利率一起上升。在市場資金比較寬鬆的情況下,美聯儲提高拆借利率,向美聯儲拆借的商業銀行就會轉向其它商業銀行,聽任美聯儲的拆借利率孤零零地“高處不勝寒”。但是,美聯儲可以在公開市場上拋出國債,吸納商業銀行過剩的超額準備,造成同業拆借市場的資金緊張,迫使聯邦基金率與美聯儲的拆借利率同步上升。因為,美聯儲有這樣干預市場利率的能力,其反覆多次的操作,就會形成合理的市場預期,只要美聯儲提高自己的拆借利率,整個市場就會聞風而動,進而美聯儲能夠直接宣布聯邦基金率的變動,至於美聯儲是否要輔之以其它操作手段也就變得不那麼重要了。

經濟展望

中國商品價格過低的原因是產能過剩,產能過剩的原因是投資過熱,投資過熱的原因是資源價格低(包括土地、勞動力、資金、環境、政策門檻),企業仍有利可圖,特別是外資(政策優惠多,超國民待遇)。但是,中國的資源價格不可能繼續低下去,現在政府意識到了這點,並提出了一系列新的政策,包括可持續發展戰略、以人為本理念等。這意味著中國的資源價格將不再便宜,包括人力資本、土地價格、資金成本、環境成本、資質門檻等。