共找到4條詞條名為pre的結果 展開

- 用來表示計算機的源代碼

- 統計中的一種測量法

- 前期投資基金

- 英語詞根

pre

前期投資基金

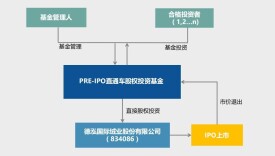

Pre-IPO基金是指投資於企業上市之前,或預期企業可近期上市時,其退出方式一般為:企業上市后,從公開資本市場出售股票退出。同投資於種子期、初創期的風險投資不同,該基金的投資時點在企業規模與盈收已達可上市水平時,甚至企業已經站在股市門口。因此,該基金的投資具有風險小,回收快的優點,並且在企業股票受到投資者追崇情況下,可以獲得較高的投資回報。在近幾年,在美國、歐洲、香港等資本市場上,已經有基金管理公司專註投資於上市前期企業。規模較大的投資基金,如高盛、摩根士丹利等,在其投資組合中,Pre-IPO投資也是重要的組成部分。

對於

Pre-IPO基金對企業股票價格的作用,主要通過兩種途徑來實現。

一些實力較強的投資基金或戰略型的投資基金,還會為企業引入管理、客戶、技術、上市服務等資源,為保護自身利益,也會要求企業建立規範的

法人治理結構。如投資

無錫尚德的高盛可以為其提供高質量投資銀行服務,投資於

李寧公司的SGIC幫助李寧公司實現家族式管理向規範化管理的過渡,投資於百度的GOOGLE、建設銀行的

美國銀行可以為其提供專業經驗等,這些也有助於提高企業的盈利能力與

資本市場運作能力。

從Pre-IPO基金的投資管理流程上講,Pre-IPO基金為了控制自己的投資風險,在投資之前,將會對企業的業務、法律、財務、管理團隊、上市的可能性進行詳盡的

盡職調查,並且Pre-IPO基金作為專業機構,具有強於普通投資者的

行業分析與價值判斷能力,因此Pre-IPO在對普通投資者起到了“先吃螃蟹”的示範作用,特別是聲譽良好的一些基金會提升企業的資本市場形象,如摩根士丹利對於蒙牛乳業,這些均有助於提升公開市場上投資者的信心。

但是,也有觀點認為,Pre-IPO基金為了投資獲利,其進入企業時,對企業股份的估值要求低於企業股份在資本市場上的預期值,如果企業如果將Pre-IPO基金進入佔有的股份在公開資本市場上出售,其所融入的資金將高於引入Pre-IPO基金獲得的資金。Pre-IPO基金將逐步退出,如果其退出速度過快,會引起企業股價大幅下降,不利於企業後續再

融資。

從

香港與

美國股票市場的經驗來看,應該採用市場化

原則的方法來發展PRE-IPO基金,這是至關重要的。通過

市場化的運作,在

競爭中優勝劣汰,這些基金才注重樹立良好的信用,去保護小股東與企業的

利潤,爭取其信任。但如果同以往一樣,採用

核准制、牌照等

行政方式,只會產生一批

效率低下的基金管理企業。從實務完全可以證明這一點,目前國內有大量的資金在尋找PRE-IPO期的企業,在競爭中已經浮現一些具有較好

品牌與較強實力的PRE-IPO

基金管理公司。

通常,上市公司的股份是根據向相應證券會出具的招股書或登記聲明中約定的條款通過經紀商或做市商進行銷售。一般來說,一旦ipo完成後,這家公司就可以申請到證券交易所或報價系統掛牌交易。

另外一種獲得在證券交易所或報價系統掛牌交易的可行方法是在招股書或登記聲明中約定允許私人公司將它們的股份向公眾銷售。這些股份被認為是“自由交易”的,從而使得這家企業達到在證券交易所或報價系統掛牌交易的要求條件。大多數證券交易所或報價系統對上市公司在擁有最少自由交易股票數量的股東人數方面有著硬性規定。

ipo(首次公開募股)就估值模型而言,不同的行業屬性、成長性、財務特性決定了上市公司適用不同的估值模型。目前較為常用的估值方式可以分為兩大類:收益折現法與類比法。所謂收益折現法,就是通過合理的方式估計出上市公司未來的經營狀況,並選擇恰當的貼現率與貼現模型,計算出上市公司價值。如最常用的股利折現模型(ddm)、現金流貼現(dcf)模型等。貼現模型並不複雜,關鍵在於如何確定公司未來的現金流和折現率,而這正是體現承銷商的專業價值所在。所謂類比法,就是通過選擇同類上市公司的一些比率,如最常用的市盈率(p/e即股價/每股收益)、市凈率(p/b即股價/每股凈資產),再結合新上市公司的財務指標如每股收益、每股凈資產來確定上市公司價值,一般都採用預測的指標。市盈率法的適用具有許多局限性,例如要求上市公司經營業績要穩定,不能出現虧損等,而市凈率法則沒有這些問題,但同樣也有缺陷,主要是過分依賴公司賬麵價值而不是最新的市場價值。因此對於那些流動資產比例高的公司如銀行、保險公司比較適用此方法。在此次建行ipo過程中,按招股說明書中確定的定價區間1.9~2.4港元計算,發行后的每股凈資產約為1.09~1.15港元,則市凈率(p/b)為1.74~2.09倍。除上述指標,還可以通過市值/銷售收入(p/s)、市值/現金流(p/c)等指標來進行估值。

在詢價機制下,新股發行價格並不事先確定,而在固定價格方式下,主承銷商根據估值結果及對投資者需求的預計,直接確定一個發行價格。固定價格方式相對較為簡單,但效率較低。過去我國一直採用固定價格發行方式,2004年12月7日證監會推出了新股詢價機制,邁出了市場化的關鍵一步。香港證監會和香港聯交所於1994年11月發表了《關於招股機制的聯合政策聲明》,自此,香港的大型新股發行基本上採用累計投標和固定價格公開認購混合招股機制。

發行方式確定以後,進入了正式發行階段,此時如果有效認購數量超過了擬發行數量,即為超額認購,超額認購倍數越高,說明投資者的需求越為強烈。在超額認購的情況下,主承銷商可能會擁有分配股份的權利,即配售權,也可能沒有,依照交易所規則而定。通過行使配售權,發行人可以達到理想的股東結構。在我國,目前主承銷商不具備配售股份的權利,必須按照認購比例配售。據報道,此次建行在香港交易所發行h股,截至公開招股截止日(10月19日),共吸引了760億美元的認購資金,超過擬發售數量近9倍,而向香港公眾公開發行部分更是獲得了近40倍的超額認購倍率,其中國際發售部分將由聯席賬簿管理人根據多種因素決定分配,香港公開發售部分原則上嚴格按比例分配,但分配基準可能會因為申請人的股份數目不同而分組決定,但也不排除可能會進行抽籤。

當出現超額認購時,主承銷商還可以使用“超額配售選擇權”(又稱“綠鞋”)增加發行數量。“超額配售選擇權”是指發行人賦予主承銷商的一項選擇權,獲此授權的主承銷商可以在股票上市后的一定期限內按同一發行價格超額發售一定比例的股份,在此期間內,如果市價低於發行價,主承銷商直接從市場購入這部分股票分配給提出申購的投資者,如果市價高於發行價,則直接由發行人增發。這樣可以在股票上市后一定期間內保持股價的相對穩定,同時有利於承銷商抵禦發行風險。如此次建行招股說明書就規定了可由中金公司及摩根士丹利添惠代表國際發售承銷商於股票在香港聯交所開始交易起30日內行使超額配售選擇權,以要求建行分配及發行最多合計3,972,890,000股額外股份,佔全球初步發售股份的15%。