間接控股

間接控股

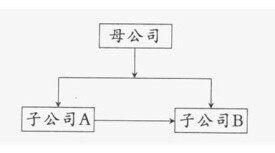

1、父子孫結構(father-son-grandson),即母公司直接擁有子公司甲80%的股份,子公司甲又直接擁有它的子公司乙70%的股份,則母公司間接擁有子司乙56%的股權(80%×70%),子公司乙的少數股權為44%,所以,母公司不僅要將子公司甲,而且還應將子公司乙納入合併範圍。在這一結構下,是否應將間接持股的孫公司納入合併範圍並不取決於控股方式和實際持有的股份比例,而是取決於母公司能否對間接持股的企業進行控制。因此,即使上例改為子公司甲只擁有其子公司乙60%的股份,則母公司在子公司乙中間接擁有48%(80%×60%)的股份,子公司乙的少數股權則佔52%,此時仍需將子公司乙納入合併範圍。因為,母公司控制了甲,而甲又控制了乙,母公司間接控制了乙。可採用自下而上,層層遞進的方式,編製出合併會計報表。

基本信息

- 中文名

- 間接控股

- 拼音

- jiān jiē kòng gǔ

- 間接控股形式

- 父子孫結構;聯屬結構