小額批量支付系統

中國現代化支付系統的組成部分

小額批量支付系統(小額支付系統)是中國現代化支付系統的主要業務子系統和組成部分。它主要處理同城和異地紙憑證截留的借記支付業務和小額貸記支付業務,支付指令批量發送,軋差凈額清算資金,旨在為社會提供低成本、大業務量的支付清算服務。小額支付系統實行7×24小時連續運行,能支撐多種支付工具的使用,滿足社會多樣化的支付清算需求,成為銀行業金融機構跨行支付清算和業務創新的安全高效的平台。2005年1月,系統應用軟體開發工作正式啟動,2006年6月在全國成功推廣運行。

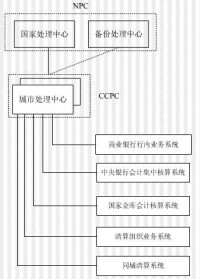

小額支付系統總體結構圖

2、中央銀行會計核算數據集中系統{ACS)、國家金庫會計核算系統(TBS)、同城清算系統通過城市處理中心(CCPC)接入小額支付系統;

3、商業銀行、清算組織等機構通過前置機系統(MBFE)與支付系統CCPC連接;

4、國債、銀聯、外匯、城商行匯票處理系統不接入小額支付系統,只處理大額支付業務。

一、為社會提供低成本、大業務量的支付清算服務,支撐多種支付工具的應用,滿足社會各種經濟活動支付的需要;

二、完善統一、高效、安全的支付清算系統和我國金融基礎設施;

三、更好地履行和發揮中央銀行的職能作用,促進經濟金融發展。

一、是能夠支撐各種支付工具的應用。小額支付系統除傳統的款項匯划業務外,還能辦理財稅庫橫向聯網業務、跨行通存通兌業務、支票圈存和截留業務、公用事業收費、工資、養老金和保險金的發放等業務。

二、是實行7×24小時連續運行。系統為對網上支付、電話納稅等服務提供支持,同時為滿足法定節假日的支付活動需要,實行的是“全時”服務,即7×24小時連續運行。

小額支付系統支持5類業務,即普通貸記業務、普通借記業務、定期貸記業務、定期借記業務、信息服務業務,條件成熟時陸續開辦其他業務種類。

(一)普通貸記業務:指付款人通過其開戶銀行辦理的主動付款業務,主要包括規定金額以下的匯兌、委託收款(划回)、托收承付(划回)、網上銀行支付等業務。2010年5月以前,小額支付系統處理貸記業務的金額上限為2萬元,即只有金額不超過2萬元的貸記支付業務可以通過小額支付系統處理,對金額超過2萬元的業務應通過大額實時支付系統處理。中國人民銀行可根據管理需要對金額上限適時調整。為促進大、小額支付系統業務均衡發展,自2010年5月4日起,小額支付系統普通貸記和定期貸記業務金額上限將由2萬元調整到5萬元。

(二)定期貸記業務:指付款人開戶銀行依據當事各方事先簽訂的合同(協議),定期向指定的收款人開戶銀行發起的批量付款業務,如代付工資、養老金、保險金、國庫各類款項的批量劃撥等,其特點是單個付款人同時向多個收款人發起付款指令。定期貸記業務也受金額上限的控制。

(三)普通借記業務:指收款人通過其開戶銀行向付款人開戶銀行主動發起的收款業務,包括人民銀行機構間的借記業務、國庫借記匯划業務和支票截留業務等。

(四)定期借記業務:指收款人開戶銀行依據當事各方事先簽訂的合同(協議),定期向指定的付款人開戶銀行發起的批量收款業務,如收款人委託其開戶銀行收取水、電、煤氣等公用事業費用,其特點是單個收款人向多個付款人同時發起收款指令。

(五)實時貸記業務:指付款人委託其開戶銀行發起的,將確定款項實時劃撥到指定收款人賬戶的業務,主要包括國庫實時繳稅、跨行個人儲蓄通存等業務。

(六)實時借記業務:指收款人委託其開戶銀行發起的,從指定付款人賬戶實時扣收確定款項的業務,主要包括國庫實時扣稅、跨行個人儲蓄通兌等業務。

小額系統的基本業務處理流程是“24小時連續運行,逐筆發起,組包發送,實時傳輸,雙邊軋差,定時清算”。

1、小額系統實行7×24小時連續運行,系統每一工作日運行時間為前一自然日16:00至本自然日16:00;

2、發起行逐筆發起小額業務,組包后經CCPC或NPC實時傳輸至接收行;

3,同行業務在CCPC、異地業務在NPC逐包按收款清算行或付款清算行雙邊軋差,並在規定時點提交SAPS清算。CCPC、NPC每日16:00小額系統日切後進行當日最後一場軋差清算,日切后的業務則納入次日每一場軋差清算處理。

4、小額系統軋差凈額的清算日為國家法定工作日,清算時間為8:30-17:00,如遇節假日,小額系統仍可繼續軋差和轉發業務但所有軋差凈額暫不進行資金清算,統一在節假日後的第一個法定工作日進行清算。

(1)支付電子化,安全又高效

小額支付系統實現了不同銀行營業網點之間的互聯互通和業務指令的電子化處理,大大縮短資金到賬時間;同時,小額支付系統具有完備的運行管理機制和安全防範措施,確保資金匯划安全。

(2)服務無時限,支付更方便

小額支付系統實行7×24小時連續運行,可為廣大企事業單位和居民個人提供全天候不間斷的支付服務。

(3)收費更便捷,繳費亦輕鬆

收費單位可以僅在一家銀行開立賬戶辦理所有收費業務,資金到賬時間明顯加快;繳費人也可僅在一家銀行開立賬戶辦理各種費用的繳納。跨行收付更加簡便易行,省時、省事又省心。

(4)跨行發工資,轉賬更靈活

企事業單位可以委託開戶銀行及時向在不同地區、不同銀行開戶的員工發放工資和養老金等費用,為社會公眾的居家生活帶來實實在在的方便。

(1)不以盈利為目的,保持系統運行維護的基本支出。

(2)發揮銀行結算收費的基礎價格作用,調節支付清算市場收費;

(3)體現低成本、大業務量的服務宗旨,明顯低於大額系統收費;

(4)實現運行者與參與者、以及運行者之間的利益均衡;

(5)有利於協調大、小額系統的運行,保持系統運行穩定。

通過小額支付系統辦理收費業務的,發票如何傳遞?

小額支付系統實現了收費業務數據的無紙化傳遞。收費單位通過小額支付系統辦理定期借記業務收取款項后,委託其開戶行通過同城票據交換向付款人開戶行傳遞紙質發票,由付款人開戶行交付款人。

(1)為促進和諧社會的創建與發展,小額支付系統將逐步對社保資金和其它公益性代收付業務免收信息費和支付匯划費。

(2)各銀行業金融機構向客戶的收費標準,執行《國家計委、中國人民銀行關於制定電子匯划收費標準的通知》(計價格[2001]791號)的規定。

(3)對於尚未明確政府指導價格的業務,暫由銀行業金融機構按照市場化原則自行確定。

人民銀行自2007年10月8日起在全國推廣小額支付系統通存通兌業務。

自2013年7月1日起,小額支付系統開通的個人通存通兌業務正式停辦。

1.業務量日漸萎縮。人民銀行小額支付系統全國日均處理通存通兌業務僅220筆。

2.手續費很高。由於手續費數額由受理銀行按照市場化原則自行確定,多數銀行將手續費率確定為金額的1%,手續費最低10元,最高200元,各銀行間還會有不同的差異。

3.如果對小額支付系統功能進行升級,涉及近1100家銀行機構(含分支機構),費用支出很大。

4.替代方法很多(比如網銀,ATM等)。

基本信息

- 中文名

- 小額批量支付系統

- 外文名

- Bulk Electronic Payment System

- 別名

- 小額支付系統

- 簡稱

- BEPS