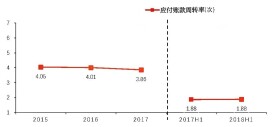

應付賬款周轉率

反映企業應付賬款的流動程度

應付賬款周轉率是指反映企業應付賬款的流動程度。

合理的應付賬款周轉率來自於同行業對比和公司歷史正常水平。

如公司應付賬款周轉率低於行業平均水平,說明公司較同行可以更多佔用供應商的貨款,顯示其重要的市場地位,但同時也要承擔較多的還款壓力,反之亦然;如果公司應付賬款周轉率較以前出現快速提高,說明公司佔用供應商貨款降低,可能反映上游供應商談判實力增強,要求快速回款的情況,也有可能預示原材料供應緊俏甚至吃緊,反之亦然。

應付賬款周轉率的公式:

應付賬款周轉率=主營業務成本凈額/平均應付賬款餘額×100%.

或:應付賬款周轉率=銷售成本÷平均應付賬款

其中:

應付賬款平均餘額=(應付賬款期初數+應付賬款期末數)/2

應付賬款周轉率的運用:

應付賬款周轉率反映本企業免費使用供貨企業資金的能力。合理的應付賬款周轉率來自於與同行業對比和公司歷史正常水平。

與應收賬款周轉率類似,這個數據將告訴你公司平均需要多少天才能兌現開給賣方的支票。你可用同樣的方法得到這個數據,即用總的購買額除以現有的應付賬款額。例如,你的年購買額為30萬美元而你現在欠賣方5萬美元,這樣你的應付賬款周轉率即為每年6次。如果你把這個數目去除365,得到的結果為61,這意味著你一般在收到賬單61天後付款。

基本信息

- 中文名

- 應付賬款周轉率

- 定義

- 反映企業應付賬款的流動程度

- 出處

- 同行業對比和公司歷史正常水平

- 計算公式

- 銷售成本÷平均應付賬款