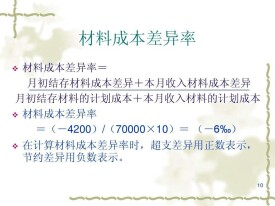

材料成本差異率

材料成本差異率

材料成本差異率亦稱“材料成本差異分配率” 。指材料成本差異額占材料計劃成本的比率。其計算公式為:材料成本差異分配率=(月初結存材料成本差異+本月收入材料成本差異)/(月初結存材料計劃成本+本月收入材料計劃成本)*100%。

材料成本差異額,是指材料的實際成本和計劃成本之間的差額。正數表示超支差額率,負數表示節約差額率。

其計算公式如下:

材料成本差異率=(期初材料成本差異+當月入庫成本差異)/(期初原材料計劃成本+當月入庫材料計劃成本)× 100%

實際工作中,材料成本差異率的計算是通過編製“材料成本差異計算表”來完成的。

上月材料成本差異率= 月初結存材料的成本差異/月初結存材料的計劃成本 X 100%

本月發出材料應負擔的成本差異=本月發出材料的計劃成本 X 材料成本差異率

本月發出材料的實際成本=本月發出材料的計劃成本 ± 本月發出材料應負擔的成本差異

本月結存材料的實際成本=(月初結存材料的計劃成本 + 本月增加材料的計劃成本 — 本月發出材料的計劃成本)X (1+材料成本差異率)

材料成本差異率

例題:企業的存貨按計劃成本核算,期初甲材料庫存數量為50噸,其單位計劃成本為200元/噸,材料成本差異賬戶的借方餘額為100元,本月以210元/噸購入甲材料50噸,這本期甲材料成本差異率為( )

甲材料的材料成本差異=[100+(210-200)x50]/[(50+50)x200]x100%=3%