不利解釋原則

不利解釋原則

不利解釋,又稱“不利條款起草人的解釋”。採用不利解釋原則,即對保險合同作不利於保險人的解釋。不利解釋原則僅適用於保險合同條款所用文字語義不清或有歧義而致使當事人意圖不明的情況。當保險合同的語義明晰時,即使當事人對合同內容有爭議,也不得適用不利解釋原則而曲解合同內容。

(1)保險合同是格式合同,其條款是由保險人事先擬訂的,充分考慮了保險人的自身利益,而極少反映投保人、被保險人或受益人的意思,在訂立保險合同時,投保人要麼全部接受,要麼不接受。對於格式合同的適用的解釋原則,中國《合同法》第 41 條規定:“對格式條款的理解發生爭議的,應當按照通常理解予以解釋。對格式條款有兩種以上解釋的,應當作出不利於提供格式條款一方的解釋。格式條款和非格式條款不一致的,應當採用非格式條款。”

(2) 保險合同內容複雜,並且其中有很多普通人不易理解的專業術語。投保人受專業知識和時間的限制,往往不可能對保險條款予以細緻研究。

(3) 保險人因其對保險具有的專業優勢,使其對保險的熟悉程度遠遠超過被保險人和受益人。這些原因使被保險人在訂立保險合同的過程中明顯處於弱勢地位。因此,為了保護投保人、被保險人或者受益人的利益,平衡投保人、被保險人或者受益人與保險人雙方的利益,避免保險人擬訂的保險條款含義模糊,損害投保人、被保險人或者受益人的利益,立法上規定了不利於保險人解釋的原則,給予投保人、被保險人或者受益人司法救濟。

從不利解釋原則的歷史淵源以及相關法律規定來看,只有當保險合同雙方當事人對保險合同條款的解釋存在爭議時,才有採取不利保險人解釋原則的必要。產生爭議的原因就在於合同條款的疑義性,即合同解釋的不一致性。因此,保險合同條款疑義性的存在,是適用不利解釋原則的前提。

合同條款的疑義性,是指當事人對合同條款含義同時存在兩種或兩種以上的理解,且這些解釋表面上均可以成立。為確定合同條款的疑義性存在與否,國際上根據理論研究和實務判例產生了多種判斷標準,其中為許多國家一致公認比較公正合理,並且也為中國理論界與實務界所接受的就是“普通讀者標準”(the ordinary reader standard)。普通讀者標準的定義是,根據正常的具有合理理解能力的,未經專業訓練的合同閱讀者在閱讀該合同時,是否能誠實地對其含義產生歧義來判斷。也就是說,保險單文字的疑義,應依據“一個正常的智力水平及平均的知識水準的人”所理解的來進行判斷。保險具有社會性,保險合同簽訂面向的對象是社會大眾,由“普通讀者”來對保險合同疑義性存在與否作出判斷,是符合社會公正要求的。

合同條款的疑義性是適用不利解釋原則的前提,但並不意味著所有存在疑義的合同條款都適用不利解釋原則,該原則的使用有一定條件限制,在下列情況下並不適用:

(1)當事人訂立保險合同的意圖明確且可以通過其他途徑證實。若能證明雙方當事人真實意圖,那麼應首先遵從當事人的意思表示,採取解釋的方法。

(2)法律及司法解釋已經對保險合同的用語作出相關規定的。該情況下,法律已經對存在的爭議作出權威的判決,無需再採用不利解釋原則。

(3)被保險人對文句的歧義產生也負有責任時,如被保險人擬訂保險合同,或保險合同由承包人草簽但由被保險人的經紀人採用時,法律一味向被保險人傾斜有失公允。此情況多為英美國家採用,但對中國的法律制度完善以及實務操作有一定的借鑒意義。

從上述條件來看,不利解釋原則並非保險合同解釋的惟一原則,保險合同作為民事合同的一種,同樣適用於合同解釋的一般原則,且一般原則應優先於不利解釋原則。根據合同條款的疑義性判斷標準即“普通讀者標準”的採用來看,從保險的社會性考慮,應首先考慮通常意義解釋原則。所謂通常意義,是具有一般知識及常識的人對於保險單用語給予的通俗及簡明的意義。對保險專業術語、法律術語及其他專業術語,可以依據保險法及相關的法律法規或行業慣例等進行專業解釋。此外還有具體解釋、整體解釋等解釋原則。

第125條規定:“當事人對合同條款的理解是有爭議的,應當按照合同所使用的詞句、合同的有關條款、合同的目的、交易習慣以及誠實信用原則,確定該條款的真實意思。合同文本採用兩種以上文字訂立並約定具有同等效力的,對各文本使用的詞句推定具有相同含義。各文本使用的詞句不一致的,應當根據合同的目的予以解釋。”從合同法相關規定中也可以看出,應首先採用通常解釋、目的解釋、意圖解釋等一般解釋,只有對格式條款有兩種以上解釋的,才採用不利解釋原則。

不利解釋原則

二是不利解釋原則是為了保護處於弱勢的普通被保險人的利益而設立的,它只能適用於普通被保險人。美國司法判決確立了以下原理:如果被保險人不是一個自然人,而是一個規模龐大,且由經驗豐富的商人經營,並委託有如同保險公司的顧問水準那樣的專業顧問公司,則不能適用不利解釋原則。基於相同理由,再保險合同的條款發生爭議時,因其當事人均為專營保險業務的保險公司,對再保險合同的內容應當具有充分的判斷能力,不能適用不利解釋原則。在中國尚無相關規定,但隨著對外開放的逐步深入,國際慣例必將滲透到每個角落。

三是保險條款的擬訂主體是保險人,國家保險監督管理部門負責審批或備案。根據《保險法》第 107 條的規定,“關係社會公眾利益的保險險種、依法實行強制保險的險種和新開發的人壽保險險種等的保險條款和保險費率,應當報保險監督管理機構審批。”國家保險監管部門審批的條款完全可以有效規範保險活動並維護被保險人和受益人的利益,所以此類條款發生歧義時,應當由保險監督管理部門作出公正的解釋,不應當適用不利解釋原則。而對於其他保險險種的保險條款和保險費率,由於實行的是備案制,所以發生歧義時,應當適用不利解釋原則。

格式條款

不利解釋原則的法律淵源是“疑義利益解釋原則”。該原則的一個重要含義是作出對合同擬定方不利的解釋,因此,不利解釋原則應當首先適用于格式條款。保險合同往往是格式條款,投保人只能接受或不接受,所以具體到保險糾紛中就是作出不利於保險人的解釋。

非格式條款

在保險合同訂立過程中,雙方達成合意前的要約過程可能是複雜的,雙方都發出要約,最終合同協商成立時必然存在非格式條款。在此情況下,合同條款擬訂方就有可能是投保人而非保險人,若仍作出不利於保險人的解釋,缺乏法理依據。

國家法律法規中規定的法定條款

保險合同中的法定條款佔有不小的比例,對此類條款是否適用不利保險人解釋原則,存在著不同的看法。一種看法認為,國家的法定條款雖然制定者是國家,但參與制定的人員及提供者都受過保險及法律相關專業的訓練,甚至本身就是保險人,與一般普通人在認識上有明顯不同,在此基礎上制定的條款仍然具有格式條款的性質,因此不利解釋原則仍然適用。另一種看法認為,國家從宏觀上作出的法律法規,具有協調各方利益公平的性質,不存在偏袒某一方的問題,不利解釋原則不適用。

法定條款具有強制性,不僅投保人要接受,保險人也無從選擇,必須將法定條款列明於保險合同中,因此對雙方都是公平的。另外,雖然普通人無法參與到法定條款的制定中,意志無法在制定過程中體現,但法定條款制定的目的就在於協調合同雙方利益,在法定條款中體現雙方的意志。因此應該從法定條款的訂立目的以及最終成效來看,而不是單純考慮訂立的過程。在這裡,不應適用不利解釋原則。

不利解釋原則適用的基礎在於保險合同訂立過程中,由於採用格式條款,因而使投保人相對處於弱勢的地位。但在保險實務中,投保人不總是處於相對弱勢的地位,比如再保險。保險人有可能面臨的是一家資金雄厚、甚至有自己專業律師部門的大企業。在保險中,分入公司更是在資金、技術、專業等方面不輸給分出公司。由此產生了兩種觀點:一種是認為,由於當事人雙方不再處於不平等以致無法協商的地位,那麼不利解釋原則也就不再適用。也就是說,必須考慮保險人和被保險人是否真正就合同內容進行協商,以及雙方是否具備平等的談判力量。另外一種觀點認為,雖然投保人的談判力量可能不輸於甚至強過保險人,但在保險合同中只要存在格式條款,投保人就只能接受或不接受,仍然處於被動地位,不利解釋原則也就仍然適用。

當投保人與保險人的談判力量相近、平等甚至超出的時候,保險人的相對強勢地位消失,雙方更多的是處於協商的狀態,更多採用的是非格式條款。因此,綜合兩種觀點,在此情況下應當對條款的性質嚴加區分,對於格式條款適用的不利解釋原則,而對非格式條款則不適用。

不利解釋原則

預設一:保險人具有信息優勢

該預設認為,在保險交易中,投保人或被保險人相對於保險人而言往往處於弱者地位,主要表現之一就是交易信息的不對稱。保險合同是複雜的法律文件,非業內人士很難理解其中的文字,而保險人擁有專門技術、豐富的知識和經驗,而一般普通投保大眾對此則不了解。因此,當對保險單條款發生歧義時,應作不利於保險人的解釋。

預設二:保險人處於壟斷者的地位

該預設認為,相對於投保人、被保險人以及受益人而言,保險人處於實際上的壟斷地位,這導致交易雙方的力量不均衡,並且縮小了投保人的選擇餘地,在這種情況下,可以利用“不利解釋”原則對當事人之間的事實不平等進行矯正。

預設三:保險人對投保人形成了強制

該預設是指保險人利用格式合同,限制了相對方的訂約自由,相對方除了接受或拒絕合同外,別無選擇,這實際上對相對人形成了強制。如此訂立的合同,本來就難言公平,所以一旦作為被強制方的投保人或被保險人、受益人對保險合同條款提出異議,那麼就應當支持他們的主張。

中國《保險法》第31條規定:“對於保險合同的條款,保險人與投保人、被保險人或者受益人有爭議時,人民法院或者仲裁機關應當作有利於被保險人和受益人的解釋。”作為惟一在中國保險法中明確列明的解釋原則,足見國家對保護被保險人利益的重視。但是,保險合同作為民事合同的一種,也應適用《合同法》中規定的一般解釋原則。《保險法》只規定了不利保險人解釋的原則,導致法院在判案中往往直接運用該條款作出保險人敗訴的判罰。因此,對《保險法》的修改提出一些建議:將《保險法》第31條與《合同法》第41條和第125條統一起來,使其具有一致性,充分體現保險合同作為合同的一般屬性,將《合同法》相關規定也添加到《保險法》中,避免法律之間的相互矛盾。按照《合同法》第41條和第125條規定,保險合同也應當首先採取通常解釋、目的解釋、整體解釋等合同一般解釋原則,只有對格式條款有兩種及兩種以上解釋時,才採取不利保險人解釋原則。

如前所述,不利解釋原則的法理基礎在於對擬訂格式條款方的制約,而《保險法》第31條中的適用條款列明為“保險合同的條款”,使得法院往往不加區分條款性質就運用不利解釋原則。因此,第31條可修改為“保險合同的格式條款”字樣,使不利解釋原則不偏離本意。

不利解釋原則

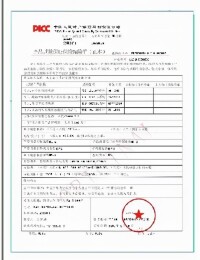

保險公司依照《康寧終身保險》條款第5條責任免除第7款“被保險人在本合同生效或 復效之日起180日內患重大疾病、或因疾病而身故或造成身體高度殘疾時,本合同終止。”故保險公司給予拒付處理。陳子不服,於是向法院起訴。一審法院經審理認為:保險公司《康寧終身保險》條款第5條第7款本身理解上使人產生歧義,針對格式條款應作 出有利於受益人的解釋。故對此條款的解釋應以受益人解釋為準。據此,法院判決保險 公司敗訴。二審法院經過重新審理后認為:理解保險合同條款含義,首先應從保險條款 整體內容及雙方真實意思表示出發,故主持雙方進行了調解。

| 保險公估 | 保險責任準備金 | 保險管理 | 保險合同 |

| 保險金額 | 保險費 | 保險人 | 保險欺詐 |

| 保險單 | 保險責任 | 保險理賠 | 保險代理人 |

| 保險經紀人 | 保險公估人 | 保險中介 | 保單貸款 |

1、http://insurance.cnfol.com/080403/135,1394,3990991,00.shtml

2、http://www.lwlm.com/html/2008-08/125126.htm

3、http://www.jsbxsp.com/pindao_view.php?id=153

4、http://money.business.sohu.com/20070827/n251802363.shtml

基本信息

- 定義

- 保險人與投保人之間的關係

- 出自

- 保險法