傘形信託

結構化的證券投資產品

傘形信託指同一個信託產品之中包含兩種或兩種以上不同類別的子信託,投資者可根據投資偏好自由選擇其中一種或幾種進行組合投資,滿足不同的投資需要。

傘形信託作為結構化證券投資信託的創新品種,在實際操作中,往往由證券公司、信託公司與銀行等金融機構共同合作,為二級市場的投資者提供投融資服務。

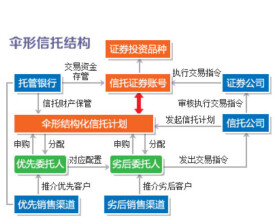

謂傘形托,指證券司、托司、銀融構共合,合各優勢,證券二級市投資提供投、融資服務構化證券投資產品。具,銀財資借托產品,配資、融資式,增槓桿后投資於股市。

投資構托設交易單元,賬戶拆左右虛擬賬戶,按照約例,銀財產品購托計劃優級益權,潛客戶購劣益權,根據證券投資托投資,剔除各項支,劣級投資獲取剩餘收益。

傘形托針劣級投資戶、構客戶,及集團旗財務司。

信託產品參與年限一般不超過3年,投資門檻通常為300萬元。

單一傘形信託的總規模已經提高至3000萬,甚至1個億,而此前單一傘形信託的規模僅需1000萬便可成立;傘形信託下掛的單個子賬戶門檻也略有提高趨勢,此前只要客戶資金量達到300萬元以上,就可以通過傘形信託子賬戶進行配資,但目前子賬戶普遍需要500萬元以上。

傘形信託之所以能夠在短期內迅速發展,與其高效的成立速度、一帶多的證券子賬戶以及靈活的投資範圍和較高的槓桿配資密不可分。

在傘形信託的一個信託母賬號下,可以通過分組交易系統設置若干個獨立的子信託,每個子信託便是一個小型結構化信託。信託公司通過其信息技術和風控平台,對每個子信託進行管理和監控。雖然信託母賬戶真實存在,但並不參與實際操作,由每個子信託進行單獨投資操作和清算。也就是說,傘形信託只需要一張股東卡就可以服務多個客戶,客戶在其子交易單元操作即可,這樣就避免了信託開戶的難題。

相比單一賬戶模式,由於傘形信託中所有子信託共用一個證券賬戶,所以可規避對單隻股票的倉位限制。銀監會規定,結構化信託持有單個股票不能超過信託資產凈值的20%,但對傘形信託而言,只要整個大賬戶沒有超過限制即可。這也就意味著,傘形信託中子信託的倉位限制條件相比結構化信託更為寬鬆。“相比於融資融券,傘形信託可投資於證券、場內封閉式基金、債券,投資標的不僅包括主板、中小板和創業板,甚至對ST板也可投資,因而傘形信託的投資範圍更為廣泛、靈活。

作為一種新型的金融工具,傘形信託中的優先順序資金主要來源於銀行,其最為吸引人的便是劣后資金可以用較少的資金配資,從而利用槓桿在二級市場博取高收益。根據此前的報道,目前市場上傘形信託的優先順序與劣后級金額的比例主要分為1:1、1.5:1、2:1、2.5:1以及3:1,這也意味著劣后投資者可以2倍、2.5倍、3倍、3.5倍和4倍的槓桿進行股票交易。

在牛市氛圍下,傘形信託較高的槓桿比例,無疑是吸引劣後端資金的重要原因。但是,槓桿就像是一把雙刃劍,在助漲的同時,面臨市場大幅下跌的情況,其助跌作用也同樣明顯。本輪牛市中,市場的大幅震蕩亦表明了運用槓桿入市資金的這一特性。

目前傘形信託的槓桿率最高可達1:3,而融資融券的槓桿率多為1:1。同時,在傘形信託中,劣后級一般由實際的投資者擔任,而優先順序則來自於銀行理財資金。據業內人士透露,在該業務中,傘形信託的劣后投資端的配資成本約為8%,低於融資融券8.6%的行業標準。通過傘形信託,劣後端可以利用更為便宜的銀行資金用於A股投資。

與融資融券業務相比,傘形信託具備不少優勢。

一是傘形信託的設立過程十分便捷。由於傘形信託下設的各子信託無需單獨開戶,投資者實際加入傘形信託一般僅需要一到兩天。而融資融券業務因單一賬戶模式,開立賬戶往往需要耗時七天左右。

二是傘形信託所投資標的範圍大大超過融資融券業務。除主板、中小板和創業板個股,傘形信託可以參與兩融賬戶無法觸碰的ST板塊,亦可以參與封閉式基金、債券等投資品種的交易。

三是傘形信託高槓桿率遠超融資融券。不同於融資融券普遍以1:1為槓桿率,市場中較為常見的傘形信託槓桿比率是1:2或1:3。與此同時,傘形信託的優先順序資金是銀行理財資金,劣后級一般則由普通投資者充當,配資成本在8.1%~8.2%之間,低於融資融券8.6%的平均水平。換而言之,通過傘形信託,劣后級投資者往往能以放大三倍的低成本銀行資金進行二級市場交易。

2015年4月16日,證券業協會召開了融資融券業務通報會,要求不得以任何形式開展場外股票配資、傘形信託。

2015年7月,監管層發布《關於清理整頓違法從事證券業務活動的意見》,要求券商徹底清除違法違規的配資賬戶。傘形信託正式退出證券市場。

基本信息

- 中文名

- 傘形信託

- 外文名

- Umbrella trust

- 主要渠道

- 證券二級市場

- 投資門檻

- 300萬元

- 性質

- 結構化證券投資產品