氟化工

化工新材料之一

作為化工新材料之一,氟化工在“十二五”規劃單列一個專項規劃,由於產品具有高性能、高附加值,氟化工產業被稱為黃金產業。

氟化工行業是化工行業的一個子行業,該行業由於產品品種多、性能優異、應用領域廣,成為一個發展迅速的重要行業。在今後較長時期內,氟化工行業也將是化工領域內發展速度最快的行業之一。

氟化工

有機氟化工產品以其耐化學品、耐高低溫、耐老化、低摩擦、絕緣等優異的性能,廣泛應用于軍工、化工、機械等領域,已成為化工行業中發展最快、最具高新技術和最有前景的行業之一。

在產能及地區分佈方面,世界無機氟化物生產企業主要分佈在資源豐富和技術先進的國家和地區。目前,世界無機氟化物綜合產能約為150萬噸,其中氟化鹽綜合產能約為120萬噸(氟化鋁約75萬噸,冰晶石約45萬噸)。中國、美國、俄羅斯、加拿大、墨西哥、義大利和印度一直是無機氟化物的主要生產國家。

在工藝技術方面,具有代表性的有前蘇聯的純鹼氟鋁酸法製冰晶石技術,氟硅酸鈉法、氟鋁酸銨法、粘土鹽滷法製冰晶石技術;氟化鋁生產技術;電子級氟化物生產技術等。在未來發展趨勢方面,無機氟化物正逐步向精細化、專用化、規模化的方向發展,並且更加註重產品的應用研究開發。另外,隨著全球對環境保護問題的日益關注,氟資源綜合利用等技術將會得到進一步的發展。

我國無機氟化工行業已有50多年的發展歷史。上世紀八十年代以前,國內無機氟化物的生產一直沿用前蘇聯的技術,生產工藝簡單、設備落後、產品品種比較單一。八十年代以後,我國對無機氟化物產品的研究開發取得了長足的進展,特別是近年來,隨著研發力度不斷加大,氟化鹽、電子級氟化物及其他氟化物品種不斷增加,用途也在不斷擴展(如冰晶石在玻璃、研磨等行業的應用)。當前,無機氟化物已在冶金、化工、機械、光學儀器、電子、核工業及醫療等領域得到了廣泛的應用,成為國民經濟中十分重要的化工產品,其中以氟化鹽的發展最為顯著。

數十年來,全球氟化工產業穩步發展,新的應用領域不斷拓展。長期以來,全球含氟高分子材料的生產能力與消費需求快速同步增長,其中亞洲地區尤其是中國的發展迅速,近幾年全球消費增長率在4%左右,而中國的年增長率超過15%。中國與美國、日本、歐盟形成了世界四大氟產品生產和消費區。

氟化工行業景氣周期自2009年底啟動以來,已持續近兩年。5月下旬以後,隨著製冷劑需求進入淡季,含氟製冷劑的價格開始出現了下滑,隨後氟化工產業鏈各環節產品的價格也出現鬆動,目前價格及銷量仍維持調整格局。

2011年11月7日,在中國氟硅有機材料工業協會2011年年會上,《中國氟化工行業“十二五”發展規劃》正式發布,其中提出了無機氟化物、氫氟酸的產能、產量控制目標,並提出要抓好結構調整,提高行業准入標準,推動產業轉型升級。

為改善我國氟化工產業大而不強,低附加值產品產能過剩的局面,工信部2010年11月24日發布《氟化氫行業准入條件(徵求意見稿)》。業內人士表示,這將是把氟化工產業打造成"黃金產業"的第一步,從資源強制整合的角度出發,巨化股份和三愛富等有可能成為"類稀土"公司。在國際上,由於產品具有高性能、高附加值,氟化工產業被稱為黃金產業,但我國氟化工產業的盈利狀況卻一直比較慘淡,對此徵求意見稿明確,新建生產企業的氟化氫總規模不得低於5萬噸/年,新建氟化氫生產裝置單套生產能力不得低於2萬噸/年(資源綜合利用方式生產氟化氫的除外)。此外,工信部還在節能、環保等方面做出諸多要求。在"十二五"規劃中,氟化工將單列一個專項規劃,擬進行強制性資源整合,使相關企業重點發展為鋰離子電池配套的電解質六氟磷酸鋰、為醫藥農藥新品種配套的新型含氟中間體等產品,實現產業轉型升級。

《規劃》提出,到2015年,無機氟化物、氫氟酸的總產能控制在160萬噸,產量110萬噸左右。氟化鹽總產能控制在120萬噸,產量90萬噸左右。氟化烷烴及ODS替代品,總產能控制在100萬噸。含氟聚合物,總產能將達到13.4萬噸,產量達到9.4萬噸。《規劃》同時提出,到“十二五”末,我國各類氟化工產品總產能將達到450萬噸,中高端產品比例提高到20%,總產值預計將達1500億元。

近年來,我國氟化工行業保持快速增長,我國已是世界最大的氟化工初級產品生產國和出口國,又是氟化工深加工產品的主要進口國。隨著技術進步和需求增長,氟產品應用領域從傳統行業轉向電子、能源、環保、信息、生物醫藥等新領域,氟樹脂、氟橡膠、氟塗料、含氟精細化學品等產品的需求增長迅速。

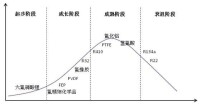

氟化工主要產品所處生命周期階段

2011年由於全產業鏈價格大幅上漲,全行業產值增長到302億元,同比增幅為41.1%,2012年增幅高達76.5%,隨著經濟的持續高速發展,我國氟化物的需求年增長率將維持在30%左右,特別是汽車、電子信息、建築與石油化工行業的迅猛發展更為氟化工行業提供了廣闊的市場空間。

氟化工產業不以石油天然氣為主要原料,與石油價格的關聯度不大,但分析人士認為,全球能源的日益緊張,卻為氟硅材料的發展提供了巨大空間。氟產品是高性能化工新材料,生產技術複雜,整體價格較以石油天然氣為原料的材料高。隨著石油產品價格上漲,兩者之間的價格差距正在逐漸縮小,這為氟材料拓展應用市場提供了廣闊的空間。全球含氟聚合物總產能約22萬噸/年,中國產能約為4萬噸/年,佔世界總產能的18%,已成為世界第二大氟聚合物生產國。隨著經濟實力的增強和人民生活水平的提高,中國對氟產品的需求增長率將遠高於全球平均水平。2010~2020年這10年間,全球對氟聚合物的需求仍將保持相同的增長幅度,氟產品的全球平均需求增長率將在3%以上。預計“十一五”期間,中國氟聚合物產能可保持15%的年增速,2010年產能將達到7萬噸/年,總產量接近5萬噸/年。

從各類氟產品的前景來看,氟氯烷進入衰退期,其替代品將因此而出現廣闊的市場;氟樹脂進入成熟期,主要產品聚四氟乙烯競爭加劇;氟橡膠進入增長期,隨著我國汽車產業的發展,氟橡膠將出現明顯的增長;氟塗料則將隨著建築、化工產業的增長而增長;而含氟精細化學品的發展空間最為廣闊。國內CFC替代品及CFC產品的毛利率基本維持在20%以上的水平,而對於氟橡膠、聚全氟乙丙烯乃至氟精細化學品而言,由於市場需求較強,競爭較弱,仍將在未來3年內維持30%以上的較高毛利水平。

一些專家學者認為,全球氟化工產業正在向螢石資源集中地區、發展中國家和市場潛力大的地域轉移。中國豐富的螢石資源、良好的投資環境、廣闊的市場、相對低廉的製造成本,使得國際氟化工企業及加工型企業紛紛進入投資。

專家的分析認為,當前中國氟化工發展面臨著四大主要問題:

一是螢石作為不可再生資源被無序開採和浪費。這一問題已引起國家重視,國家從1999年開始,對螢石資源做為戰略資源進行保護,開始對螢石的出口實行許可證制度,並對新發現的一些大型、特大型礦山進行封存,同時對礦山的開採經營權採取公開競拍賣的形式。目前華東地區的資源已逐步開採完畢,開採重心逐漸向華中和西北腹地轉移。

二是氟化工生產因具有介質高腐蝕、廢水難生化、單體易爆性等特徵,面臨著環境保護與安全運行的壓力。氟化工生產企業規模較小,產品單一,布局分散,低水平重複建設與惡性競爭突出,部分企業污染嚴重。“恐氟症”以及對“無氟”概念的渲染,使得人們對氟材料認識上存在誤區。

三是基礎研究與應用研究薄弱,制約了氟化工的後續發展。在整個產業鏈條中,國內企業在靠近原材料的低端產品方面具有一定競爭力,但在附加值高、加工深度以及技術要求高的產品領域中,基本上被國外企業佔據。很多企業在技術開發方面的投入僅為銷售收入的1%~2%。技術開發人員往往只有生產及管理人員數量的1/10,部分企業甚至沒有開發人員,只是臨時請一些專家來現場指導。因此在高端產品方面,國內的企業只在少數產品上實現了工業化生產。

四是跨行業的上下游聯繫不夠緊密。許多企業主要生產傳統的大眾化的含氟中間體,新型含雜環等結構複雜的含氟中間體研究開發緩慢,生產較少。目前的產業競爭局面是上游國內企業眾多,競爭日益激烈,下游高附加值的產品則由國外企業佔據。

為此,專家建議應充分發揮行業協會的協調功能,加大螢石資源保護與節約利用的力度,加強經濟技術交流與合作,優勢互補,開展新材料推廣和導向,引領消費。企業之間要加強分工協作,細分市場,建立競合關係,營造合理有序、共存共榮的發展環境。

工信部提高氟化工行業准入門檻

受工信部提高氟化工准入門檻消息影響,2010年11月25日開盤,相關氟化工概念股即強勢封漲停。對此,多位行業研究員認為,這是把氟化工產業打造成“黃金產業”的第一步,相關概念股有可能成為“類稀土”上市公司,市場追捧預期強烈。

強制整合帶來發展空間

工信部《徵求意見稿》中明確,新建生產企業的氟化氫總規模不得低於5萬噸/年,新建氟化氫生產裝置單套生產能力不得低於2萬噸/年。同時,禁止以螢石(又稱“氟石”)為原料,採用水直接吸收工藝新建、擴建氫氟酸生產裝置。氫氟酸應用企業應當根據生產平衡實際需要,就地以氟化氫為原料建設氫氟酸生產裝置,實現氫氟酸生產的清潔化。氟化工在“十二五”規劃中將單列一個專項規劃。規劃擬進行強制性的資源整合,並實現基本停止出口螢石、氫氟酸出口減少一半以上。

與稀土一樣,螢石也是國家的戰略資源,且日漸稀少。產業轉型后的氟化工下游則是核電和動力電池等新興產業。因此,氟化工產業有望在政策支持下成為真正的“黃金產業”。據權威人士預測,考慮到螢石行業的情況與稀土類似,政策出台將緊跟稀土,時間預計在2011年上半年。