超額負擔

超額負擔

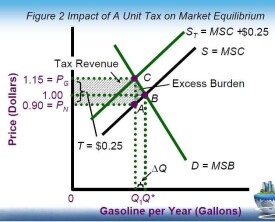

超額負擔是西方現代稅收理論中研究徵稅以後影響消費者對消費品選擇和生產者對生產資源選擇而引起的額外損失的一種理論觀點。面積大於稅收所得到稅款ABP2P3。可見ABC雖不是徵收入庫的稅款,但卻是消費者和生產者在負擔稅收之外遭受的額外損失,故稱稅收的超額負擔,稅收超額負擔由消費者負擔多還是由生產者負擔多,取決於供求的價格彈性。

資源流政府程,稅收市偏離效率產( )額損社凈收益,即超額負擔。簡言,際費納稅款額。

稅收中性稅收超額負擔,,稅收針稅收超額負擔提。

稅收超額負擔哈伯運馬歇爾的基數效用理論作為基礎理論提出的,所以被稱為馬歇爾-哈伯格超額負擔理論。這一理論使用了消費者剩餘和生產者剩餘的概念,並以消費者剩餘的大小作為衡量消費者在消費某種商品時獲得凈福利的多少。

超額負擔只發生在徵收價格扭曲稅(a price-distorting tax)時,與此對應的一次總額稅(a lump-sum tax)則不會帶來這種影響。

超額負擔主要表現為兩個方面:一是國家徵稅一方面減少納稅人支出,同時增加政府部門支出,若因徵稅而導致納稅人的經濟利益損失大於因徵稅而增加的社會經濟效益,則發生在資源配置方面的超額負擔;二是由於徵稅改變了商品的相對價格,對納稅人的消費和生產行為產生不良影響,則發生在經濟運行方面的超額負擔。

稅收理論認為,稅收的超額負擔會降低稅收的效率,而減少稅收的超額負擔從而提高稅收效率的重要途徑,在於儘可能保持稅收的中性原則。

DWL = 1/2 × T × ΔQ

DWL= dead-weight loss

因為稅收超額負擔是一種凈損失(dead-weight loss)