物流冰山學說

物流冰山學說

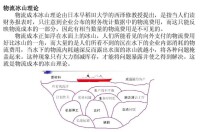

物流冰山學說理論是日本早稻田大學的西澤修教授在1970年提出的,是指當人們對物流費用的總體內容並不掌握讀財務報表時,提起物流費用大家只注意看到企業公布的財務統計數據中的物流費用露出海面的冰山的一角,而潛藏在海水下面的冰山主體卻看不見,而這隻能反映物流成本的一部分,海水中的冰山才是物流費用的主要部分因此有相當數量的物流費用是不可見的。

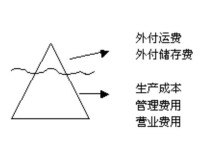

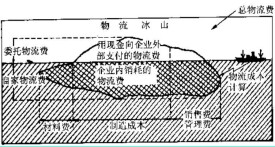

一般情況下,企業會計科目中,只把支付給外部運輸企業、倉庫企業的費用列入成本,實際這些費用在整個物流費用中猶如冰山的一角。因為物流基礎設施建設費、企業利用自己的車輛運輸、利用自己的庫存保管貨物、由自己的工人進行包裝、裝卸等費用都沒計入物流費用科目內。

物流成本正如浮在水面上的冰山,人們所能看見的向外支付的物流費用好比冰山的一角,而大量的是人們所看不到的沉在水下的企業內部消耗的物流費用,當水下的物流內耗越深反而露出水面的冰山就越小,將各種問題掩蓋起來。這種現象只有大力削減庫存,才能將問題暴露並使之得到解決。這就是物流成本的冰山理論。因此,航行在市場之流上的企業巨輪如果看不到海面下的物流成本的龐大軀體的話,那麼最終很可能會得到與“《泰坦尼克號》”同樣的厄運。而一旦物流所發揮的巨大作用被企業開發出來,它給企業所帶來的豐厚利潤則是相當可觀的。

一般來說,企業向外部支付的物流費是很小的一部分,真正的大頭是企業內部發生的各種物流費用。基於這個現實,日本物流成本計算的權威早稻田大學教授西澤修先生提出了“物流冰山”說。

物流冰山學說

2)運輸、保管、包裝、裝卸、流通加工以及信息等各物流環節中,以哪幾個環節作為物流成本的計算對象問題。如果只計算運輸和保管費用不計算其他費用,與運輸、保管、裝卸、包裝、流通加工以及信息等全部費用的計算,兩者的費用計算結果差別相當大。

3)把哪幾種費用列入物流成本中去的問題。比如,向外部支付的運輸費、保管費、裝卸費等費用一般都容易列入物流成本;可是本企業內部發生的物流費用,如:與物流相關的人工費、物流設施建設費、設備購置費,以及折舊費、維修費、電費、燃料費等是否也列入物流成本中去等都與物流費用的大小直接相關。因而我們說物流費用確實猶如一座海里的冰山,露出水面的僅是冰山的一角。

“物流冰山”說反應了物流成本的隱匿性

物流冰山學說

物流範圍顧名思義,指的是物流的起點和終點的長短。人們通常所講的物流有:原材料物流,即原材料從供應商轉移到工廠時的物流;工廠內物流,即原材料、半成品,成品在工廠的不同車間、不同地點的轉移和存儲;從工廠到倉庫的物流;從倉庫到客戶的物流,這個範圍相當廣闊。所以,從哪裡開始到哪裡為止,作為物流成本的計算對象,會引起物流成本發生很大的變化。

物流功能範圍是指在運輸、保管、配送、包裝、裝卸、信息管理等眾多的物流功能中,把哪種物流功能作為計算對象。可以想見,把所有的物流功能作為計算對象的成本與只把運輸、保管這兩種功能作為計算對象,所得到的成本會相差懸殊。

成本計算科目的範圍所指的是在會計科目中,把其中的哪些科目列入計算對象的問題。在科目中,有運費開支、保管開支這類企業外部的開支,也有人工費、折舊費、修繕費、燃料費等企業內部的支出。這麼多開支項目,把哪些列入成本計算對象中,對物流成本的大小影響頗大。所以,這三方面的範圍選擇,決定著物流成本的大小。企業在制定計算條件時,絕不可盲目或大意,而應立足於本企業的實際情況,來決定自己的合理的物流成本計算範圍。成本只有在相同的條件下進行比較時,才能得出正確的結果。因此,為了各個企業間的相互比較,在計算物流成本時,應儘快統一行業標準。

在網路經濟、知識經濟和電子商務為特徵的新經濟環境下,傳統的製造企業面臨更嚴峻的挑戰,包括思維方式、商業模式以及技術系統。在新競爭環境、新管理模式和新管理手段發生激烈變化的時候,製造業如何通過先進的模式和手段提升競爭力,是IT企業面臨的重要課題。有關資料表明,中國已經成為全球第四大生產國,有100多種製造產品的產量是“世界第一”,“MadeinChina”在國際上崛起。

製造行業的供應鏈有三個階段,第一是製造行業企業內部的業務整合,即完成典型ERP構架;第二是建立企業社區,優化供應商之間的供應鏈;第三,完成從生產原材料到客戶的所有業務流程協同,實現供求關係的結合。中國製造業還處於第一階段,製造業的供應鏈成本高以及物流企業管理分散正在影響著中國製造業的發展。市場競爭持續不斷、產品技術的差異不斷縮小、集成度不斷提高,是整個市場現狀的真實寫照。隨著產品生命周期的縮短、定單變化的起伏加大以及產品交貨期的壓力倍增,元器件採購和成品銷售這一頭一尾,已成為電子製造企業發展與生存的關鍵。而作為採購管理與採購行為的基礎,採購分析的重要性更是日益突出。台灣製造商以其低成本生產能力而著稱,在長期鏖戰於微利競爭的過程中,他們積累了豐富的採購經驗。夠的利潤,才會有長遠的合作關係。

物流冰山學說

基本信息

- 中文名

- 物流冰山學說

- 外文名

- Logistics Iceberg Theory

- 提出者

- 西澤修教授

- 提出時間

- 1970年

- 來源

- 海明威的冰山理論

- 分類

- 學科術語

- 物流範圍

- 物流的起點和終點的長短