牧業稅

牧業稅

牧業稅是農業稅的組成部分。以牧區、半牧區從事牧業生產,有牧業收入的單位和個人為納稅人。徵稅範圍主要是牛、馬、駱駝、山羊、綿羊5種牲畜。徵稅依據各地不盡統一,有的按納稅人的畜牧總收益計征;有的按每年6月末的實有存欄頭數計征。採用差別比例稅率。為了貫徹國家在牧區和少數民族地區的有關政策,促進牧業生產的發展,規定有減免稅優惠。對以農業為主的納稅單位與個人只征農業稅不征牧業稅;對以牧業為主的地區,只征牧業稅,不征農業稅。習慣上稱之為“征一不征二”。

牧業稅

牧業稅是國家對牧業區、半農半牧業區牧養牲畜,從事畜牧生產,有畜牧業收入的單位和個人徵收的一種稅。畜牧業是農業不可分割的重要組成部分,也是國民經濟的一個重要部門。由於中國徵收牧業稅的地區大多為少數民族聚居的邊遠地區,地域遼闊,各地牧業生產發展水平不同,加上地勢、氣候、水、草原等自然條件和風俗習慣等的差異,因此對畜牧業徵稅較之對農業徵稅有較大的靈活性,中央對牧業稅只作政策性指導,沒有制定具體的徵稅辦法。具體的徵稅辦法是由有關的省、自治區結合本地區的實際情況制定的。

牧業稅的納稅人是牧區、半農半牧區從事牧業生產、牧養規定應稅牲畜的單位和個人。

牧業稅的課稅對象

牧業稅的課稅對象是指徵收牧業稅的牲畜品種,即放牧的牲畜。包括大牲畜中的馬、牛、駱駝和小牲畜中的綿羊、山羊等五種牲畜。

我國徵收牧業稅的範圍有“四區四省”。即新疆維吾爾自治區、內蒙古自治區、寧夏回族自治區、西藏自治區、陝西省、甘肅省、青海省。四川省的牧業區和半牧業區。多數省、自治區只對牧區、半農半牧區徵收牧業稅,對農區或城鎮居民飼養少量牲畜不徵收牧業稅。也有的地區對農牧業兼營單位或半農半牧區,只按主業徵稅,即以農業生產為主的,只征農業稅,不征牧業稅;以牧業生產為主,徵收牧業稅,不征農業稅,習慣上稱之為“征一不征二”。

1990年時有兩種稅率:

大體有三種做法:一是純比例稅率,按應稅牲畜頭數及其金額依率計征,二是有起征點的比例稅率,規定一個起征點,對超過起征點的,按金額依率計征;三是有免征額的比例稅率,規定一個免征額,對扣除免征額的部分依率計征。

按牲畜種類規定固定的徵收額,如寧夏規定,每隻綿羊每年徵稅0.4元,每隻山羊每年徵稅0.2元等。

依各地區不同的自然情況和本身經濟發展的情況給予不定期的減免,如西藏1959~1962年和 1980~1984 年兩度全部免征牧業稅;內蒙古1980~1984年免征牧業稅;陝西省1980年起免征牧業稅4年;新疆1980年起減征牧業稅44%;四川省阿壩藏族自治州1980年起四年減稅一半等。

牧業稅類屬

牧業稅原來多是根據國需民有的原則徵收實物,如內蒙古、新疆曾以徵收活畜為主,西藏和青海曾以徵收羊毛為主,四川曾以徵收酥油為主,甘肅和陝西兩省的牧業稅一向徵收貨幣。80年代以來,各自治區和省的牧業稅逐步改徵貨幣。

1.按納稅人的畜牧業總收入(不扣除成本費用)計征。總收入包括出售徵稅牧畜和皮、毛、肉、奶等畜產品收入,以及自用和分配給牧民的牧畜和畜產品的價值。

2.按牧畜頭數計稅。一般按當年6月末實有牧畜頭數減去免稅頭數(如未成年的幼畜等),作為牧業稅的計稅依據。對不同種類的牧畜,有的分別確定稅率計征,有的統一摺合成綿羊計征。在一個省、自治區內用一個計稅標準。如1990年甘肅、四川以畜牧業總收入為計稅標準;內蒙古以牧畜頭數作為計稅標準;新疆則規定對能計算牧業總收入的納稅人,以上年畜牧業總收入作為本年的計稅標準,對難以計算牧業總收入的納稅人,以當年6月末的實有牧畜頭數作為計稅標準。

納稅人應當於取得畜牧業收入之後向當地主管稅務機關申報納稅。

牧業稅的減免是比較多的,各地在徵收過程中根據不同情況都做了具體規定,大體有三類。即普遍性減免、災害減免、社會減免。

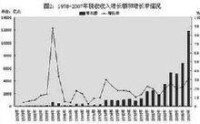

牧業稅增長圖

第三條 牧業稅按應稅牲畜上年末的實際存欄數從量定額徵收。

第四條 牧業稅附加統一按牧業稅正稅的20%徵收。對國有牧場以及有畜牧業收入的企業(包括外商投資企業、外國企業)、行政事業單位、學校、團體、寺廟等單位,不徵收牧業稅附加。

第五條 對農牧區烈士家屬、殘廢軍人、五保戶以及溫飽問題尚未解決的貧困農牧戶,納稅確有困難的,可以給予減稅或者免稅。

第六條 牧業稅的減免程序:個人減免稅,由納稅人提出申請,經村委會簽注意見,鄉鎮徵收機關審核,報縣級徵收機關批准后執行;單位減免稅,由納稅單位提出申請,經徵收機關審核,報上級徵收機關批准后執行。

第七條 牧業稅每年徵收一次。具體徵收時間由縣(市、區)徵收機關確定。

第八條 牧業稅由各級財政部門負責徵收管理。牧業稅一律徵收貨幣。

第九條 牧業稅徵收經費由財政預算安排,具體辦法由省財政廳另行制定。

1.有利於民族團結。中國的牧區和半農半牧區,主要是在內蒙古、新疆、西藏、寧夏四個自治區和青海、甘肅、四川三省的民族自治州內。牧業稅的制度和辦法,徵收與減免,都要遵守民族團結的原則。

2.有利於牧業生產的發展。畜牧業的基本生產資料是活的牧畜,它受氣候、水、草等自然條件的制約極大,容易遭受自然災害的襲擊。各地對未成年的幼畜免稅,對遭受自然災害的納稅人給予較多的減免照顧等,都是旨在恢復生產和發展經濟。

牧業稅納稅人

十屆全國人大常委會第十九次會議經表決決定,一屆全國人大常委會第九十六次會議於1958年6月3日通過的農業稅條例自2006年1月1日起廢止。我國農業稅制實際上包括了農業稅、農業特產稅和牧業稅等三種形式。因此農業稅免征的同時農業稅、牧業稅和處煙葉稅以外的農業特產稅也同時開始免征。

基本信息

- 中文名

- 牧業稅

- 稅率

- 比例稅率、定額稅率

- 納稅人

- 單位和個人

- 範圍

- 四區四省