房地產投資信託基金

封閉型投資基金

房地產投資信託基金房地產投資信託(REITs)最早的定義為“有多個受託人作為管理者,並持有可轉換的收益股份所組成的非公司組織”。由此將REITs明確界定為專門持有房地產、抵押貸款相關的資產或同時持有兩種資產的封閉型投資基金。

從國際範圍看,房地產投資信託基金(Real Estate Investment Trust,簡稱REITs)是一種以發行收益憑證的方式彙集特定多數投資者的資金,由專門投資機構進行房地產投資經營管理,並將投資綜合收益按比例分配給投資者的一種信託基金。與我國信託產品純屬私募所不同的是,國際意義上的REITs在性質上等同於基金,少數屬於私募,但絕大多數屬於公募。REITs既可以封閉運行,也可以上市交易流通,類似於我國的開放式基金與封閉式基金。

房地產投資信託基金

據調查數據顯示,房地產貸款在金融機構新增資產中的比重呈快速上升的趨勢,大約70%的房地產開發資金來自銀行貸款的支持,成為與銀行業高度依存的一個行業。國家展開了一系列的宏觀調控,銀行一系列的政策性信貸緊縮政策,使得房地產融資渠道單一的缺點顯露出來。於是,構建渠道多元化、高效並且有利於風險分散的房地產金融成為當前我國房地產發展一個亟待解決的問題。我國的房地產投資信託正是由於國家對房地產公司信貸資金加強了管理,在政策高壓下,房地產公司為了保證資金鏈條而與信託投資公司合作,從而推動了房地產投資信託的發展。

從組織形態來看,公司型具有基金經理和公司股東信息不對稱、股東權益難以得到保護、雙重稅收負擔(公司所得稅和股東分紅個人所得稅)等缺點;而契約型因所有權與收益權的分離使得信託財產具有相對獨立性,基金收益可得到法律保護,此外契約型只需納稅一次,可提高基金收益。美國作為成熟的REITs市場主要為公司型,考慮到我國初期REITs的發展應以穩定為主,減少風險發生的可能性,我國在初期宜采有契約型模式,雖然不利於基金的擴張,但它可以保證基金的相對穩定,不會因投資者的退出而使基金解散或削弱。

房地產投資信託基金

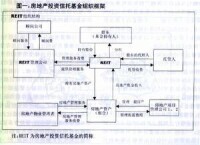

我國大陸的財產(房地產)信託業務實際上是“房地產財產信託+受益權轉讓”業務。現階段,其優勢在於能夠突破200份限制。業界往往把中煤信託的“榮豐2008”信託項目和北京國投的“盛鴻大廈”信託項目作為此類業務的代表。下面以“盛鴻大廈”信託項目為例,分析該業務模式的具體流程。該項目的運作流程如下:

1、元鴻公司將其開發、建設的房地產項目——北京盛鴻大廈(市場價值人民幣約4.1億元)委託給北京國投,設立盛鴻大廈財產信託。元鴻公司取得該信託項下全部受益權。

2、元鴻公司將其享有的受益權分級為優先受益權和普通受益權,並將其享有的優先受益權(人民幣約2.5億元)以轉讓或質押的方式進行處置。北京國投作為獨家代理人代理其轉讓行為。投資人受讓優先受益權后成為優先受益人。

3、北京國投作為盛鴻大廈財產信託的受託人,將處置信託財產所得全部收入存入北京國投開立的信託專戶並管理,優先用於支付優先受益人本金和收益,在優先受益人未取得全部本金和收益前,其他信託受益人不參與任何分配。

該項目具有“信託+代理”的特點,並在方案設計中運用了超額資產擔保和優先——次級受益結構等增信手段,具有典型意義。在本項目中,北京國投作為財產信託的受託人,需要盡職履行受託人的義務。作為受益權轉讓項目的代理人,北京國投除了盡職完成代理轉讓義務外,不負任何直接責任;但是由於受益人轉換,北京國投仍然要為最終受益人的最大利益管理信託財產。

中國引入房地產投資信託基金有著非常重要的作用。

首先,引入房地產投資信託基金有利於完善中國房地產金融架構。房地產信託投資基金在國外既參與房地產一級市場金融活動,也參與二級市場活動,是房地產金融發展的重要標誌,也是促進房地產金融二級市場的重要手段。房地產信託投資基金直接把市場資金融通到房地產行業,是對以銀行為手段的間接金融的極大補充。因此,推出房地產投資信託基金,將大大地提高房地產金融的完備性,是房地產金融走向成熟的必然選擇。

其次,引入房地產投資信託基金有助於分散與降低系統性風險,提高金融安全。從房地產金融的角度來看,引進具有市場信用特徵的房地產信託基金,將一定程度提高房地產金融當期的系統風險化解能力,提高金融體系的安全性。

再次,引入房地產投資信託基金有助於疏通房地產資金循環的梗阻。房地產投資信託基金的引入,可以避免單一融通體系下銀行相關政策對房地產市場的硬衝擊,減緩某些特定目的的政策對整個市場的整體衝擊力度,有助於緩解中國金融體系的錯配矛盾。房地產的固有特性決定了房地產投資信託基金具有保值增值的功能,因此房地產投資的收益相對比較穩定。

房地產投資信託基金

房地產投資信託基金

房地產投資信託(REITs)作為一種新的房地產投資工具,是一個需要房地產業和金融業相結合的市場配置資金的投資產品,需要建立完善的法律體系,保證和維持整個市場的公平、公正、公開和透明,進而推進房地產投資信託業健康、理性地發展。要建立完善的法律體系,僅僅只頒布單一的《信託法》、《投資基金法》是遠遠不夠的。必須將法律制定工作細化、完備化,要達到此目標還必須配備一些其他的相關法規。首先應進一步完善《公司法》或制定專門針對投資基金髮展的《投資公司法》、《投資顧問法》等法規。其次,還可制定一些房地產投資信託基金的專項管理措施,如對投資渠道、投資比例的限制等等。使我國的房地產投資信託基金從一開始就以較規範的形式發展。另外,還需對稅法進行改革,避免雙重徵稅問題,為其發展創造良好的稅收環境。

加快、加強REITs的人才培養。發展REITs需要儘快建立起一支既精通業務、又了解房地產市場、熟悉業務運作的專門管理人才隊伍。一個專業的房地產信託運營機構或專業人員通常有較強的房地產項目操作能力,對市場的嗅覺靈敏,能在恰當的時點對恰當的項目進行恰當的投資;同時這種專業機構或專業人員也是證券市場上的分析家。加強房地產信託人才的培養,需要儘快建立起一支既精通信託業務、又了解房地產市場,熟悉業務運作的專門管理人才隊伍。與此同時,還需積極促進信託業務所必不可少的律師、會計師、審計師、資產評估師等服務型人才的隊伍建設。

從美國的房地產投資信託運作經驗來看,其經營與管理由受託人委員會或董事會負責。受託人委員會或董事會通常由三名以上受託人或董事組成,其中大多數受託人必須是“獨立”的。借鑒美國經驗,我國可以考慮在開展房地產投資信託業務的信託公司中建立類似的受託人委員會,負責制訂房地產信託的業務發展計劃,並且要求受託人與投資顧問和相關的房地產企業沒有利益關係,還要創造一種環境或制度,儘可能使投資者的利益與管理者的利益相一致,對REITs的發展就顯得非常關鍵。另外,有限合夥形式能較好地解決約束和激勵的問題,管理者承擔的無限責任以及管理者的業績回報制度,能將管理者和投資者的風險及利益有效地捆綁在一起,激勵管理者努力管理好各項投資以實現價值最大化,最大限度地防範風險。

建立信託企業信用制度,以完善的法律體系促進信託市場的誠信,保證信託市場的健康發展。建立信託企業徵信體制,劃分信託企業信息類型,實現徵信數據的開放;發展信用中介機構;建立標準化的信託企業徵信資料庫;建立健全失信懲罰制度;規範發展信用評級行業;大力發展信託企業信用管理教育。

有的信託公司將募集資金投入關聯方、並由關聯公司進行擔保,但信託合同中對此沒有揭示,使投資者身處風險隱患而不知情。信託投資公司應真實、準確、及時、完整地披露信息,包括經審計的年報和重大事件臨時報告等,在年報中披露各類風險和風險管理情況及公司治理信息,並在會計附註中披露關聯交易的總量及重大關聯交易的情況等。

基本信息

- 中文名

- 房地產投資信託基金

- 外文名

- Real Estate Investment Trust

- 性質

- 封閉型投資基金

- 簡稱

- REITs