共找到2條詞條名為生產成本的結果 展開

- 生產活動的成本

- 在商品生產中實際耗費的資本價值

生產成本

生產活動的成本

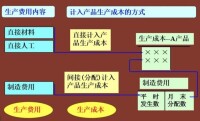

生產成本(production cost)亦稱製造成本,是指生產活動的成本,即企業為生產產品而發生的成本。生產成本是生產過程中各種資源利用情況的貨幣表示,是衡量企業技術和管理水平的重要指標。包括直接材料費、直接工資、其他直接費用以及分配轉入的間接費用;貸方登記轉入“庫存商品”賬戶的完工產品的製造成本。期末借方餘額表示生產過程尚未完工產品的成本,即期末在產品成本。該賬戶的明細分類賬應按產品品種分別設置。

生產成本是生產單位為生產產品或提供勞務而發生的各項生產費用,包括各項直接支出和製造費用。直接支出包括直接材料(原材料、輔助材料、備品備件、燃料及動力等)、直接工資(生產人員的工資、補貼)、其他直接支出(如福利費);製造費用是指企業內的分廠、車間為組織和管理生產所發生的各項費用,包括分廠、車間管理人員工資、折舊費、維修費、修理費及其他製造費用(辦公費、差旅費、勞保費等)。

為了核算生產成本,可設置生產成本賬戶進行核算,並可以分設基本生產成本和輔助生產成本賬戶核算。製造費用在未計入各產品成本計算對象之前,應先在製造費用賬戶中進行歸集核算,然後再按一定標準分配計入各產品成本之中。

本期發生的生產費用加上期初在產品成本,減去期末在產品成本,便能計算出本期完工產品成本。

生產成本

在市場經濟條件下,產品成本是衡量生產消耗的補償尺度,企業必須以產品銷售收入抵補產品生產過程中的各項支出,才能確定盈利,因此在企業成本管理中生產成本的控制是一項極其重要的工作。生產成本法是目前世界各國普遍採用的一種成本計算方法,用生產成本法計算成本時,只將生產經營過程中發生的直接材料費用、直接人工費用和製造費用計入產品成本,而管理費用、財務費用和銷售費用不計入產品成本,而是作為當期費用直接計入當期損益。

生產成本是工業企業為生產一定種類、一定數量的產品所發生的直接費用、直接人工和間接製造費用的總和。企業原材料消耗水平,設備利用好壞,勞動生產率的高低,產品技術水平是否先進等,都會通過生產成本反映出來。換言之,生產成本的控制能反映企業生產經營工作的效果。

生產成本由直接材料、直接人工和製造費用三部分組成。直接材料是指在生產過程中的勞動對象,通過加工使之成為半成品或成品,它們的使用價值隨之變成了另一種使用價值;直接人工是指生產過程中所耗費的人力資源,可用工資額和福利費等計算;製造費用則是指生產過程中使用的廠房、機器、車輛及設備等設施及機物料和輔料,它們的耗用一部分是通過折舊方式計入成本,另一部分是通過維修、定額費用、機物料耗用和輔料耗用等方式計入成本。

生產成本的會計處理

一、本科目核算企業進行工業性生產發生的各項生產成本,包括生產各種產品(產成品、自製半成品等)、自製材料、自製工具、自製設備等。

企業(農業)進行農業生產發生的各項生產成本,可將本科目改為“5001 農業生產成本”科目,並分別種植業、畜牧養殖業、林業和水產業確定成本核算對象(消耗性生物資產、生產性生物資產、公益性生物資產和農產品)和成本項目,進行費用的歸集和分配。

企業(房地產開發)可將本科目改為“5001 開發成本”科目。

二、本科目可按基本生產成本和輔助生產成本進行明細核算。

基本生產成本應當分別按照基本生產車間和成本核算對象(產品的品種、類別、定單、批別、生產階段等)設置明細賬(或成本計算單,下同),並按照規定的成本項目設置專欄。

三、生產成本的主要賬務處理。

(一)企業發生的各項直接生產成本,借記本科目(基本生產成本、輔助生產成本),貸記“原材料”、“庫存現金”、“銀行存款”、“應付職工薪酬”等科目。

各生產車間應負擔的製造費用,借記本科目(基本生產成本、輔助生產成本),貸記“製造費用”科目。

輔助生產車間為基本生產車間、企業管理部門和其他部門提供的勞務和產品,期(月)末按照一定的分配標準分配給各受益對象,借記本科目(基本生產成本)、“管理費用”、“銷售費用”、“其他業務成本”、“在建工程”等科目,貸記本科目(輔助生產成本)。

企業已經生產完成並已驗收入庫的產成品以及入庫的自製半成品,應於期(月)末,借記“庫存商品”等科目,貸記本科目(基本生產成本)。

(二)生產性生物資產在產出農產品過程中發生的各項費用,借記“農業生產成本”科目,貸記“庫存現金”、“銀行存款”、“原材料”、“應付職工薪酬”、“生產性生物資產累計折舊”等科目。

農業生產過程中發生的應由農產品、消耗性生物資產、生產性生物資產和公益性生物資產共同負擔的費用,借記“農業生產成本——共同費用”科目,貸記“庫存現金”、“銀行存款”、“原材料”、“應付職工薪酬”、“農業生產成本”等科目。

期(月)末,可按一定的分配標準對上述共同負擔的費用進行分配,借記“農業生產成本——農產品”、“消耗性生物資產”、“生產性生物資產”、“公益性生物資產”等科目,貸記“農業生產成本——共同費用”科目。

應由生產性生物資產收穫的農產品負擔的費用,應當採用合理的方法在農產品各品種之間進行分配;如有尚未收穫的農產品,還應當在已收穫和尚未收穫的農產品之間進行分配。

生產性生物資產收穫的農產品驗收入庫時,按其實際成本,借記“農產品”科目,貸記本科目(農產品)。

四、“生產成本”賬戶是成本計算類賬戶。借方登記生產經營過程中某階段所發生的應計入成本的全部費用,貸方登記轉出已結束生產經營某個階段的實際成本。本科目期末借方餘額,反映企業尚未加工完成的在產品成本或尚未收穫的農產品成本。

生產成本分析包括以下幾個方面

1.主料成本分析

2.輔料成本分析

3.機物料成本分析

4.生產直接人工成本分析

5.生產間接人工成本分析

6.製造費用分析(指非1~5點的費用)

基本信息

- 中文名

- 生產成本

- 外文名

- production cost

- 別名

- 製造成本

- 定義

- 企業為生產產品而發生的成本