共找到2條詞條名為重複保險的結果 展開

- 重複保險

- 專業術語

重複保險

重複保險

重複保險(double insurance)是指投保人對同一保險標的、同一保險利益、同一保險事故,在同一保險時期分別向兩個或兩個以上的保險人訂立保險合同(實際上如上已經是重複保險),且(或)保險金額總和超過保險價值的保險(各國的保險法對重複保險的定義不同,實際上這句只是定義了重複保險是否為超額保險,據此可以將重複保險分為“超額復保險”與“未超額復保險”)。重複保險的界定、構成要件和重複保險人責任分配方式的選擇對保護被保險人利益和實現保險人之間責任公平具有重要意義。

中國保險

2009年10月1日起施行的《保險法》第56條第4款規定:“重複保險是指投保人對同一保險標的、同一保險利益、同一保險事故分別與兩個以上保險人訂立保險合同,且保險金額總和超過保險價值的保險”。

根據定義可以看出重複保險有兩個特點:

其一,投保人與兩個以上的保險人訂立了保險合同;

其二,在投保人與不同的保險人分別訂立的保險合同中,保險標的、保險利益、保險事故都是相同的。

這兩個特點也是構成重複保險的必要前提,不同時具備這兩個前提條件,就不是重複保險。

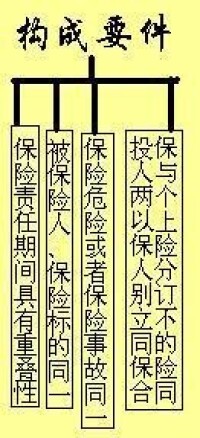

根據本文對重複保險的界定,其構成要件如下:

責任期間重疊

車輛是否可以重複投保

被保險人、保險標的同一

保險標的是指作為保險對象的財產及其有關利益或者人的壽命和身體。通說認為,重複保險要求投保人訂立的若干保險合同,必須針對共同保險標的的同一保險利益,至於投保人是否相同在所不問。那麼,投保人針對同一保險標的的不同保險利益投保,是否構成重複保險,不無疑問。為解決該疑問,首先需要分析保險利益的主體。

保險利益為英國海商法學者首創,其內涵經歷了一般性保險利益學說、技術性保險利益學說、經濟性保險利益學說的演變,人們對保險利益主體的理解也是漸進的。傳統觀念認為,在保險合同訂立時,投保人是保險利益主體,在保險合同效力存續期間內或在保險事故發生時,被保險人是保險利益主體。現代保險理論和實務普遍認為保險合同訂立時,投保人是否是保險利益主體並不重要,關鍵是保險事故發生時,被保險人是保險利益主體。在財產保險中,只有被保險人有權依照保險合同請求保險人填補損害,“被保險人對保險標的必須具有保險利益,投保人對保險標的是否具有保險利益並無實際意義”,被保險人是保險利益的當然承受者。

重複保險的構成要件

保險危險或者保險事故同一

重複保險中,每份保險合同承保的保險危險或者保險事故並不要求完全一致,只需存在共性即可。

訂立不同的保險合同

投保人與兩個以上保險人分別訂立不同的保險合同。重複保險的要件之一是:各保險人與投保人之間存在若干獨立的保險合同。若與數個保險人訂立一份保險合同,則屬於共同保險合同。共同保險是指兩個以上的保險人對於同一風險造成的損失按照約定共同承擔賠償責任的保險,其特徵是,各保險人只按照其與投保人之間簽訂的一份共同保險合同承擔責任。

各保險人如何承擔保險責任,立法例主要有以下幾種:

比例分擔賠償是指保險事故發生時,被保險人為彌補其損失,需分別向各保險人求償,各保險人根據其保險金額所佔的比例對被保險人承擔賠償責任。這種立法例體現在法國保險契約法,其缺陷是增加了被保險人的求償成本,不利於保護被保險人的合法權益。

保險事故發生時,各保險人連帶承擔損害賠償責任,被保險人可選擇其中的任 一保險人或數保險人承擔賠償責任,保險人已賠償部分超過其應承擔的責任,可以向其他保險人追償。在連帶責任賠償立法例中,各保險人對外(被保險人)承擔連帶責任,對內承擔按份責任(各保險人按保險金額比例進行分擔)。

澳門《商法典》第1002條規定:發生保險事故時,被保險人得請求任一保險人在保險金額範圍內作出應付之全部賠償。支付賠償之保險人按保險金額之比例對其他保險人享有求償權;如其中一名保險人破產或其中一份保險合同無效或不產生效力,有關份額由其他保險人分攤。韓國《商法》第672條規定:就同一保險合同的標的及同一事故,同時或者依次簽訂數個保險合同時,若其保險金額的總額超過保險價值,保險人應以各自的保險金額為限承擔連帶責任。在此情形下,各保險人應按各自的保險金額的比例來承擔補償責任。

該立法例有利於充分保護被保險人利益,但在任何情況下,保險人之間均按照保險金額比例分攤賠償責任,難免會產生不公平,因為財產損失保險與責任保險存在區別。在財產損失保險中,保險金額體現了保險標的價值,但在責任保險中,責任限額是保險人用來控制自身風險的一種措施,不存在與保險人責任限額相對應的價值,各保險人按照保險金額比例分擔賠償責任,對於部分保險人來說,可能不公平。例如,投保人就其產品向甲保險公司投保10萬元的責任險,同時,就同樣產品向乙公司投保1萬元責任險,在保險責任期間,該產品造成第三人損失4000元,如果按照保險金額比例分攤,則甲保險公司承擔損失的10/11,而乙保險公司只承擔損失的1/11。但是,如果在同等情況下,適用“限額責任”,對於各保險人來說,可能更公平。所謂“限額責任”,是按各保險人在沒有其他保險人重複保險的情況下單獨應負責任的限額來比例分攤。就上例而言,如果適用“限額責任”,甲保險公司根據其保險合同,承擔的責任為4000元,乙保險公司根據其合同承擔的損失為4000元,兩份保險合同承擔的賠償責任之和為8000元,甲乙兩保險公司均分攤實際賠償損失4000元的1/2,即各自承擔2000元。在責任重複保險中,各保險人適用限額責任分攤實際賠償責任更現實,如果實際造成的損失小於或等於數份保險合同中的最低責任限額,則各保險人分攤的數額相等,有利於實現各保險人之間責任公平。

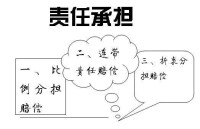

重複保險的責任承擔

在重複保險下,發生損失保險人須進行分攤,分攤方式有以下三種:

即按照各家保險公司的保險金額,比例分擔損失賠償責任,其公式為:某保險人的責任=( 某保險人的保險金額/所有保險人的保險金額總額 )×損失額

例:保額:甲公司 + 乙公司 + 丙公司 = 20萬

2萬 8萬 10萬

損失:5萬

賠款:甲公司:5萬 × 2萬/20萬 = 0.5萬

乙公司:5萬 × 8萬/20萬 = 2萬

丙公司:5萬 × 10萬/20萬 = 2.5萬

即各家保險公司對於損失的分擔並不以其保險金額作為分攤基礎,而是按照他們在如無他保的情況下所負責的限度比例分擔。其公式為:某保險人責任限制額= (某保險人獨立責任限額/所有保險人獨立責任總和)×損失額

例:保額:甲公司 + 乙公司 + 丙公司 = 20萬 2萬 8萬 10萬

損失:5萬

獨立賠償限額:甲公司 + 乙公司 + 丙公司 = 12萬 2萬 5萬 5萬

賠款:甲公司:5萬 × 2萬/12萬 = 10/12萬

乙公司:5萬 × 5萬/12萬 = 25/12萬

丙公司:5萬 × 5萬/12萬 = 25/12萬

即同一保險標的有兩家以上保險公司承保時,最早出立投保的保險人首先負責賠償,第二個保險人只負責超出第一個保險人保險金額部分,依次類推。

例:保額:甲公司 + 乙公司 + 丙公司 = 20萬 2萬 8萬 10萬

損失:5萬

賠償:甲公司:2萬

乙公司:3萬

丙公司:0萬

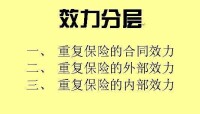

重複保險制度的核心是其效力,主要解決的是在發生重複保險時,投保人或被保險人與各保險人之間及各保險人之間的權利義務關係。重複保險的效力分為三個層次:

重複保險的合同效力

從各國立法規定來看,重複保險的合同效力取決於投保人的投保意圖和通知義務兩個因素。

投保意圖

根據投保人投保意圖的不同,重複保險有善意、惡意之分。在惡意重複保險中,由於投保人企圖謀取不法利益,破壞了保險制度分散風險、填補損失的宗旨及功能,因此多數立法例規定惡意重複保險的各保險合同均為無效。典型如《德國保險契約法》第59條第3款規定:“要保人意圖藉由復保險之訂立而獲取財產上之不法利益者,以該意圖而訂立之保險契約無效……”

對於善意重複保險,立法例一般多在保險價值範圍內肯認合同的效力,例如我國台灣地區保險法第38條規定,除另有約定外,各保險人就其所保金額比例承擔保險責任;但賠償總額不得超過保險標的之價值。

通知義務不履行

重複保險中,投保人負有法定的通知義務。該義務的不履行不僅在有些立法例中被推定為惡意,而且會因此影響到保險合同的效力。例如我國台灣地區保險法第37條明文規定“投保人故意不履行通知義務的,保險契約無效”。有些立法例儘管沒有出現合同無效的字眼,但以保險人不承擔責任的措辭表達了同樣的規範內容。例如《義大利民法典》第 1910條第1、2款規定:“就同一個風險分別與數個保險人締結契約的,被保險人應當將所有的保險通知每一個保險人。被保險人對發出通知有故意懈怠的,諸保險人不承擔支付保險金的責任。”

我國《保險法》未對重複保險的合同效力專門規定,因此,在我國,對於惡意重複保險合同的效力,應依《民法通則》和《合同法》的相關規定加以判斷。根據《民法》和《合同法》有關合同效力的基本原則,合法性是合同生效的要件之一。所謂合法性是針對合同的目的和內容而言。惡意重複保險合同內容雖不違法,但目的在於騙取超額賠款,具有非法性,因此,顯然屬於無效合同。

重複保險的外部效力

重複保險的外部效力,是指投保人(被保險人)與保險人之間有哪些權利義務,主要體現在投保人索賠方式與順序、索賠金額的確定,超過應得部分保險金的返還等方面。

索賠方式與順序

歸納各國的規定,大致有三種主要做法:

一是優先賠償主義。採用這種做法的國家將重複保險區分為同時重複保險與異時重複保險。對於同時重複保險,各保險人依其承保金額與保額總和之比承擔賠償責任,彼此不承擔連帶責任;對於異時重複保險,則按保險合同成立的順序依次負擔保險金,即由先訂立保險合同的保險人負擔保險金后,若仍不足以彌補損害金額,則依次由后訂立保險合同的保險人負擔。因在後保險人的責任因在先保險人的賠償而減輕,故各保險人之間的責任分擔有失公平。

二是比例分擔主義。法國、義大利均采此模式。在此種模式下,不論重複保險的各保險合同是同時成立還是異時成立,各保險人僅按其承保金額與保額總和之比承擔責任,彼此不連帶。若部分保險人償付能力不足或破產,由於保險人之間不負連帶責任,則被保險人的利益無法周全;而且被保險人須分別向所有保險人請求給付,增加了被保險人的索賠成本。

三是連帶賠償主義。採用這種模式者(例如德國),不論重複保險各合同成立之先後,均屬有效,各保險人在其保額限度內承擔連帶責任。保險人給付保險金后,可對超出其應負擔部分向其他保險人追償。相比之下,連帶賠償主義符合優先保護被保險人(投保人)的立法趨勢,又不存在優先賠償主義及比例分擔主義的弊端,可資借鑒。

重複保險的效力分層

賠償限額

重複保險中賠償限額的確定有兩種方法,一種是保險價值確定法,例如我國《保險法》第41條規定“賠償金額的總和不得超過保險價值”,另一種是實際損失確定法,例如《海商法》第225條規定“賠償金額總和不得超過保險標的的受損價值”。筆者認為,與保險價值確定法相比,以實際損失確定法確定重複保險的賠償限額更為合理。保險價值確定法的弊端在於:重複保險中各保險合同若既有定值保險,又有不定值保險,或全部為不定值保險,則每份合同下保險價值不盡相同,究竟以哪一保險價值為準不好確定。另外,即使各保險合同中的保險價值相同,也不宜以保險價值作為賠償限額,至少不能以保險價值作為賠償限額的唯—尺度,還要考慮可保利益價值與實際損失金額。否則,在發生部分損失時,若以保險價值為限,有可能出現各家保險人賠付之和雖小於價值,但高於實際損失的情形,違背了被保險人不得因保險而獲利的基本原則。

依實際損失確定法,被保險人從各保險人處所獲保險金不得高於其實際損失。若實際所獲保險金超出其實際損失,該如何處理?英國《1906年海上保險法》第32條給出了明確的處理方法。該條(2)(d)規定:“若被保險人得到的金額超過本法所允許的賠償額,則此種超出金額即被視為由被保險人代各保險人託管,由保險人按他們之間的分攤權利攤回。”

重複保險的內部效力

研究重複保險的內部效力,旨在明確各保險人之間在賠付完畢后內部的權利義務,主要包括相互分攤保險責任的義務和追償保險金的權利,核心在於分攤、,分攤是已賠付保險人的權利,也是其他未賠付保險人的義務。追償與分攤是一個事物的兩個方面,在分攤后,若已賠付保險人賠付金額超過其應當承擔的賠償責任的,必然會發生向其他保險人的追償問題。英國《1906年海上保險法》第80條對分攤與追償進行了準確的規定。第l款規定:“在被保險人因重複保險而造成超額保險之場合,各保險人相互之間有義務按其合同負責的數額比例分攤損失。”第2款規定:“任何保險人如已賠付了超過其應攤比例的損失,有權向其他保險人追償超過部分,並有權像已支付超過其債務比例的保證人那樣,取得同樣的救濟。”

若同一利益投保了多張保單,確定不同保險公司的責任程序涉及損失理賠中一些最重要、同時又是最複雜的問題。分攤原則所要解決的就是這些重要而複雜的問題。

重複保險的種類

投保人進行重複保險的動機多樣,有的是為了攫取不當利益,有的是為了增加安全度,根據投保人的主觀狀態,將重複保險分為善意重複保險和惡意重複保險:1、善意復保險是指投保人投保的目的並非為了獲取超額保險賠償金,旨在增加安全度,提升對某一危險的防範能力,減少損失而進行的重複保險;2、惡意復保險是指投保人旨在為了攫取超額保險賠償金而進行的重複保險。

善意復保險和惡意復保險的認定

關於重複保險是善意抑或惡意,大多立法例根據投保人投保時是否履行了通知義務進行認定,如果履行了通知義務,該重複保險被認定為善意重複保險,反之,被認定為惡意重複保險。有的立法例規定履行該通知義務的主體是被保險人,《澳門商法典》第1002條規定:如被保險人惡意不作出通知,所有保險人均不承擔支付賠償責任。這主要是由於英美法系中,被保險人和保險人的法律地位顯著,而我國《保險法》中投保人和保險人的法律地位突出,在很大程度上,這一差異導致通知義務的法定主體不同。但是,不考慮投保人與保險人、投保人與被保險人之間信息的不對稱,不區分重複保險是否超額,籠統地規定通知義務是欠妥當的。

由於保險是一項專業性較強的商業活動,大多的投保人或被保險人並不知自己行為產生的法律後果,因此,將投保人或被保險人是否履行通知義務作為認定其主觀上是善意抑或惡意的標準,這進一步增加他們義務,置被保險人於更加不利地位,可能導致被保險人利益得不到有效保護。發達國家保險法逐漸改善不利於被保險人或者受益人的條款,突出保護被保險人的立場,取消投保人重複保險的通知義務,即使對其有所規定,也嚴格限定其適用條件。保險人是專業化程度較高的商主體,在保險合同簽訂過程中,應承擔前置義務,即在簽訂保險合同時,保險人應主動書面詢問投保人、被保險人是否存在重複保險並對重複保險的含義、虛假陳述應承擔的法律後果進行說明。在此前提下,投保人或被保險人應履行通知義務。如果簽訂重複保險合同時間存在先後之分,投保人或被保險人應向各保險人履行通知義務。

對於投保人不同且彼此之間不存在信息溝通的重複保險,法律應規定被保險人為通知義務的法定主體;如果被保險人因不知情而未履行通知義務,應認定該重複保險為善意重複保險,各保險人承擔保險責任。

法律除規定保險人的前置義務及通知義務的主體外,還應當規定重複保險的通知內容,使投保人或被保險人的通知義務內容更加明確,避免因投保人或被保險人通知內容的瑕疵而影響保險合同的效力,如台灣地區《保險法》要求投保人通知其他保險人的名稱和保險金額。結合上文論述,本文認為,在超額重複保險中,通知義務主體如果如實回答了保險人就重複保險的書面詢問,就認定其履行了通知義務,該重複保險為善意重複保險,反之,除非投保人或被保險人不知情,為惡意重複保險,各保險人不承擔保險責任,如台灣《保險法》第37條規定。

此外,投保人或被保險人通知義務不適用於非超額重複保險。對於非超額重複保險,各保險人只承保保險標的部分價值,被保險人不存在謀求不當利益,主觀上不存在惡意,因此,非超額重複保險屬於善意重複保險。

與共同保險區別

共同保險與重複保險有相似之處,尤其與未超額的重複保險極為相似。但是,兩者至少有以下四個方面的區別:

一是共同保險指多數保險人主動就同一標的共同承保同一風險的保險,而重複保險指投保人積極就同一保險利益重複投保之結果;

二是共同保險指投保人與保險人訂立一個保險合同,而重複保險中投保人與保險人訂立數個保險合同;

三是共同保險一般不構成超額保險,而實質意義上的重複保險必然為超額保險;

四是共同保險中沒有同時保險和異時保險之區分,而重複保險根據合同訂立的時間不同,分為同時重複保險和異時重複保險。

重複保險往往會造成保險金額總和超過保險標的的實際價值的情況。重複保險並不要求保單承保完全相同的利益、危險或期限。各保單之間只要存在重疊現象,便屬重複保險。例如,同一房主以同一家財投保一年期家財險,在第十一個月底又向另一家保險公司投保,那麼這兩張保單有一個月期屬重複保險。

基本信息

- 中文名

- 重複保險

- 外文名

- overlapping insurance

- 拼音

- chóng fù bǎo xiǎn

- 分類

- 超額復保險”與“未超額復保險

- 條件

- 責任期間重疊

- 相關法律

- 《中華人民共和國保險法》

- 對象

- 投保人