相對收入假說

相對收入假說

相對收入假說是1949年美國經濟學家詹姆斯·S·杜森貝里(James Stemble Duesenberry)在《收入、儲蓄和消費者行為理論》中提出來的。同年,莫迪利安尼在所著的《儲蓄一收入比率的波動:經濟預測問題》一文中,也獨立地提出了類似的觀點,它是早期較有影響的一種消費理論。該假說間接的說明了消費對於經濟周期穩定的作用。

1、在穩定的收入增長時期,總儲蓄率並不取決於收入;

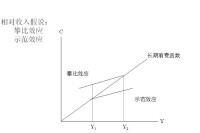

攀比、示範效應

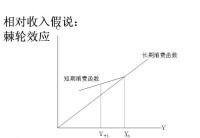

棘輪效應

4、短期與長期的影響結合在一起。

由於消費是一種社會行為,具有很強的示範效應。相對收入假說強調了人們消費行為之間的相互影響,特別是高收入集團對低收入集團的示範效應,這一點是十分有意義的。相對收入假說中關於棘輪效應的論述解釋了消費的穩定性,說明了消費對經濟穩定的作用。但是,相對收入假說同樣缺乏充分而有力的經驗證明,弗里德曼認為可以把相對收入假說作為持久收入假說的一個特例。

示範效應:家庭消費決策主要參考其他同等收水家庭,即消費有模仿和攀比性。

棘輪效應:家庭消費即受本期絕對收入的影響,更受以前消費水平的影響。收入變化時,家庭寧願改變儲蓄以維持消費穩定。

(1)如果各收入集團的收入佔總收入的份額不變,那麼,平均消費傾向不變;如果份額改變,平均消費傾向遞減。(份額提高者消費傾向下降,份額下降者消費貨幣提高)。

(2)如果收入連年增加,平均消費傾向不變;收入下降,平均消費貨幣遞減規律出現(即隨著收入下降,消費傾向提高)