電子信息產業

產業

電子信息產業,是指為了實現製作、加工、處理、傳播或接收信息等功能或目的,利用電子技術和信息技術所從事的與電子信息產品相關的設備生產、硬體製造、系統集成、軟體開發以及應用服務等作業過程的集合。

電子信息產業是信息技術產業的權威管理部門--信息產業部在統計和分析時通常採用的詞,電子信息產業具體細分為投資類產品、消費類產品和元器件產品三個大類。出於部門隸屬淵源的原因,電子信息產業有時人們分析時也用電子工業一詞代替。到2009年2月為止,電子信息產業成為中國國民經濟重要的支柱產業。

2015年9月1日,中國電子信息行業聯合會發布2015中國電子信息百強企業名單。據統計,本屆電子信息百強企業共實現主營業務收入2.3萬億元,同比增長13.3%;實現利潤總額1416億元,比上屆增長18.6%;總資產合計達到2.7萬億元,比上屆增長13.7%。呈現企業規模、效益穩步增長態勢。另一大亮點是,電子百強企業積極推行國際化戰略,面向全球市場配置資源,跨國經營層次水平不斷提升,產業話語權顯著增強。據統計,本屆電子百強企業共完成出口交貨值5195億元,比上屆增長13.6%,占行業總量比重達到10%。

電子信息製造業(電子產業)是研製和生產電子設備及各種電子元件、器件、儀器、儀錶的工業。是軍民結合型工業。由廣播電視設備、通信導航設備、雷達設備、電子計算機、電子元器件、電子儀器儀錶和其他電子專用設備等生產行業組成。根據工信部電子信息產業公報統計,電子信息產業分為電子信息製造業、軟體與信息技術服務業。

電子信息產業是在電子科學技術發展和應用的基礎上發展起來的。電子信息產業的發展由於生產技術的提高和加工工藝的改進,集成電路差不多每三年就更新一代;大規模集成電路和計算機的大量生產和使用,光纖通信、數字化通信、衛星通信技術的興起,使電子工業成為一個迅速崛起的高技術產業。電子工業的發展及其產品的廣泛應用,對軍事領域產生了深刻的影響:改進了作戰指揮系統。第一次世界大戰以來,無線電通信成為軍事通信的基本手段,被稱作軍隊的“神經”系統。利用電子技術,通過由通信、雷達、計算機等電子設備組成的指揮自動化系統,改變了傳統的通信、偵察和情報處理手段,大大提高了軍隊指揮在現代戰爭條件下的效能。改進了武器裝備系統。電子技術的發展和電子產品的應用,大大提高了現代武器的威力和命中精度;電子器件成了現代武器裝備的重要組成部分,電子技術是導彈、軍事衛星及其他高技術武器裝備制導和控制的核心,無論是戰略武器,還是戰術武器,其性能高低都同電子技術有密切關係。使電子戰發展成為獨立的作戰手段。電子偵察、電子干擾、電子摧毀等形式的電子對抗,電子信息產業在現代戰爭中越來越重要。

產業規模不斷壯大

2012年,我國電子信息產業銷售收入突破十萬億元大關,達到11.0萬億元,增幅超過15%;其中,規模以上製造業實現收入84619億元,同比增長13.0%;軟體業實現收入25022億元(快報數據),比上年增長28.5%。

行業增速保持領先

2014年,我國規模以上電子信息製造業增加值增長12.2%,高於同期工業平均水平3.9個百分點,在全國41個工業行業中增速居第7位;收入和利潤總額分別增長9.8%和20.9%,高於同期工業平均水平2.8和17.6個百分點,占工業總體比重分別達到9.4%和7.8%,比上年提高0.3和1.2個百分點。

(三)製造大國地位日益穩固

2014年,我國規模以上電子信息產業企業個數超過5萬家,其中電子信息製造業企業1.87萬家,軟體和信息技術服務業企業3.8萬家。全年完成銷售收入總規模達到14萬億元,同比增長13%;其中,電子信息製造業實現主營業務收入10.3萬億元,同比增長9.8%;軟體和信息技術服務業實現軟體業務收入3.7萬億元,同比增長20.2%。我國共生產手機、微型計算機和彩色電視機16.3億部、3.5億台和1.4億台,分別增長6.8%、-0.8%和10.9%,佔全球出貨量比重均達半數以上;生產集成電路1015.5億塊,增長12.4%,增速比上年提高7.1個百分點。

工信部統計數據顯示,2015年1至7月,規模以上電子信息製造業增加值增長10.6%,領先工業增速4.2個百分點。內資企業與小型企業活力增強,集成電路、導航儀器、可穿戴設備、大數據服務等新興領域加快成長,核心技術不斷取得新突破。“但也應看到,我國電子信息產業正處於轉型升級關鍵期,傳統比較優勢逐漸削弱、自主創新能力不足、企業品牌影響力不強、國際競爭力有待提升等問題仍然突出。”工信部黨組成員、辦公廳主任莫瑋透露,要繼續強化電子信息產業基礎,促進融合發展。圍繞產業鏈促進融合配套發展,著力推動軟硬融合、製造與服務融合、網路與產品融合。實施智能硬體行動計劃,加快培育基於網際網路的融合性新產品,鼓勵大眾創業、萬眾創新,為產業發展不斷開闢空間。

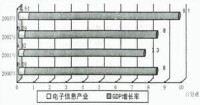

2006年3月電子信息產業中國主要經濟指標

一是近期國務院出台10項措施促進經濟增長,2009年投資4萬億元擴大內需、央行出台8項措施落實適度寬鬆的貨幣政策,為企業創造寬鬆的融資環境。同時,我國今年還3次提高出口退稅率,調整了3770項產品的出口退稅率,其中大部分是機電產品和部分勞動密集型產品,對緩解出口企業的資金鏈緊張和減緩企業出口的壓力,起到積極的作用。

二是各級政府、各部委為響應中央拉動內需的精神,積極出台相關具體措施,加大投資力度。

近期水利部新增200億元加快水利基礎設施建設;鐵道部2009年計劃投資6000億元開展鐵路基本建設,到2010年將新增鐵路里程1萬公里、投資規模1萬億元;民航總局明年計劃投資2000億元開展機場新開工項目。

這些領域智能系統的建設,為我國軟體產業和信息化的推廣應用,帶來新的發展機遇。

依據《電子信息產業行業分類註釋(2005-2006)》,電子信息產業包括雷達工業行業、通信設備工業行業、廣播電視設備工業行業、電子計算機工業行業、軟體產業、家用視聽設備工業行業、電子測量儀器工業行業、電子工業專用設備工業行業、電子元件工業行業、電子器件工業行業、電子信息機電產品工業行業、電子信息產品專用材料工業行業,12個行業、產業,共46個門類。

德國的電子信息產業歷史悠久,基礎較好,在世界電子市場上曾與美國爭霸,稱雄一時。早在1888年,德國物理學家赫茲證實了電磁波的存在。當時,德國的電子技術尤其在理論方面居世界領先地位。在工業方面,德國擁有歐洲最大的通信設備企業·西門子·哈斯克公司和通用電氣公司等重要電氣壟斷企業。它們創建於上一世紀中期或後期,第一次世界大戰後得到迅速發展,取得了不少技術成就,為德國電子工業的發展打下了良好的基礎。40年代初,它們瓜分了國內市場,壟斷了德國電氣設備的生產,在第二次世界大戰中為德國法西斯提供了大量的軍用設備。例如,第二次世界大戰期間,西門子公司曾大量製造飛機、潛艇、導彈用的電氣設備和發射裝置。這時的電子工業在很大程度上是為戰爭服務的。

隨著德國法西斯在第二次世界大戰中的失敗,德國電子工業也遭到嚴重破壞。戰後,民用電子工業的發展,為軍用電工技術及軍用電子產品的研製打下了良好的基礎。聯邦德國軍用電子工業的發展大致可分為以下三個階段:

第二次世界大戰結束到1956年

第二次世界大戰後,作為戰敗國的德國曾被禁止研究和生產軍用電子產品,只能發展民用電子產品。但是在美國的扶植下,隨著聯邦德國經濟的迅速恢復和發展,電子信息產業也發生了很大變化。第二次世界大戰中遭到破壞的電子信息產業基礎設施迅速恢復和重建;損失巨大的電子信息產業企業,如西門子公司和通用電氣公司等得到較快的恢復和發展,其資本日益集中,業務逐漸擴大,技術不斷創新。它們控制了聯邦德國電子信息產業大部分產品的生產。到1950年,整個聯邦德國電子信息產業的產值比戰前的1936年增長了兩倍。50年代,聯邦德國電子工業年平均增長率達20.3%,在製造業中僅次於造船業(21.7%)。

1956年~1975年

1956年後,隨著聯邦德國正式加入北大西洋公約組織和聯邦國防軍的建立,成立了一些軍用電子技術方面的研究機構,開始了軍用電子技術的研究和發展工作。例如,1957年1月在北萊茵威斯特伐利亞州研究協會範圍內建立了高頻物理研究所,1963年建立了無線電和數學研究所,1967年建立了人機工程學研究所,1974年建立了數據處理和模型識別研究所以及光學研究所等。這些機構在軍用電子技術各專業領域的研究方面取得了較大成績。

在此階段,聯邦國防軍裝備的軍用電子設備從國外採購逐步轉向國內生產,越來越多的企業承擔了軍用電子產品的研製和生產工作,研製了大量性能先進、質量優異的軍用電子產品。在通信設備方面,西門子公司研製了FM12/800移動式無線電中繼系統等;通用電氣-德律風根公司研製了FM120/500無線電中繼系統等;羅德·施瓦茨公司研製了XT3000系列甚高頻和超高頻電台(裝備了‘狂風’和‘阿爾法’噴氣戰鬥機)。在雷達技術方面,通用電氣-德律風根公司研製了飛行安全控制雷達、機載和艦載雷達、防空雷達;西門子公司研製了移動式多普勒雷達(MPDR);標準電氣洛倫茨公司研製了毫米波雷達等。在光學儀器方面,卡爾·蔡司公司、通用電氣-德律風根公司等研製了各種測距儀、潛望鏡、紅外瞄準儀、夜視儀、熱成象設備等。在導航設備方面,好幾家公司研製了各種機載和車載導航設備和陀螺儀。此外,還研製了一些自動化作戰指揮、偵察和電子戰等方面的設備。

1975年到2009年2月為止

聯邦德國從70年代中期開始加快軍用電子設備的研製和生產,加強與國外的合作,實現了軍用電子產品的國產化。為了實現軍隊指揮自動化、現代化,發展了綜合軍用電子系統。例如,在這期間研製了“奧列斯特”(Onest)三坐標雷達、“萊姆斯特”M型和FLT2型坦克火控系統;通用電氣-德律風根公司研製了ETM1800高頻數據機,E-1800通用接收機,西門子公司研製了CHR532/533高頻通信接收機、CHX200系列短波智能/跳頻通信系統、CTM200微波中繼通信設備;羅德。施瓦茨公司研製了HF-850系列短波自適應/跳頻通信系統、XK403高頻收發信機等。聯邦德國研製的通信設備完全取代了美式裝備。已研製成阿德勒和阿雷斯兩種地炮火控系統,並開始實施軍民兩用的比格風(Bigfon)光纖通信工程,耗資149億馬克,以取代聯邦德國現有的電纜通信,以及研製陸軍防空偵察、指揮系統等。1984-1988年用於偵察、指揮設備和系統的研究和發展費用增長33%。

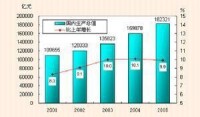

2000-2003年電子信息產業佔中國GDP比例

1983年,第四機械工業部改稱電子工業部。中國的電子工業經過幾十年的建設和發展,已經具有相當規模,形成了軍民結合、專業門類比較齊全的新興工業部門。到90年代初,中國電子工業已經能夠主要依靠國產電子元器件生產20多類、數千種整機設備以及各種元器件,許多精密複雜的產品達到了較高水平,並形成了雷達、通信導航、廣播電視、電子計算機、電子元器件、電子測量儀器與電子專用設備等六大產業。中國電子信息產業已具有門類齊全的軍用電子元器件科研開發與配套能力,具有一定水平的系統工程科技攻關能力;基本能滿足戰略武器、航天技術、飛機與艦船、火炮控制和各種電子化指揮系統的需要;到2008年,電子信息產業所提供的產品都達到了較高技術水平,其中不少達到世界先進水平。

2015年,我國電子信息產業深入貫徹落實黨中央、國務院的決策部署,加快推進結構調整,產業整體保持了平穩增長。

一、綜合

規模以上電子信息產業企業個數6.08萬家,其中電子信息製造企業1.99萬家,軟體和信息技術服務業企業4.09萬家。全年完成銷售收入總規模達到15.4萬億元,同比增長10.4%;其中,電子信息製造業實現主營業務收入11.1萬億元,同比增長7.6%;軟體和信息技術服務業實現軟體業務收入4.3萬億元,同比增長16.6%。

規模以上電子信息製造業增加值增長10.5%,高於同期工業平均水平(6.1%)4.4個百分點,在全國41個工業行業中增速居第5位;收入和利潤總額分別增長7.6%和7.2%,高於同期工業平均水平6.8和9.5個百分點,占工業總體比重分別達到10.1%和8.8%,比上年提高0.7和1個百分點。

規模以上電子信息產業中,軟體和信息技術服務業收入增速快於電子信息製造業9個百分點,軟體業比重達到28%,比上年提高1.4個百分點。

全年共生產手機和彩色電視機18.1億部和1.4億台,分別增長7.8%和2.5%,其中智能手機和智能電視13.99億台和8383.5萬台,分別佔比達到77.2%和57.9%;生產微型計算機3.1億台,同比下降10.4%;生產集成電路1087.2億塊,同比增長7.2%。

軟體和信息技術服務業中,信息技術服務實現收入22123億元,同比增長18.4%,增速比上年提高1.7個百分點。其中,運營相關服務(包括在線軟體運營服務、平台運營服務、基礎設施運營服務等在內的信息技術服務)收入增長18.3%;電子商務平台技術服務(包括在線交易平台服務、在線交易支撐服務在內的信息技術支持服務)收入增長25.1%;集成電路設計實現收入1449億元,同比增長13.3%;其他信息技術服務(包括信息技術諮詢設計服務、系統集成、運維服務、數據服務等)收入增長17.8%。

二、固定資產投資

規模以上電子信息製造業500萬元以上項目完成固定資產投資額13775.3億元,同比增長14.2%,增速比上年提高2.8個百分點,高於同期工業投資增速6.5個百分點。

其中,電子計算機行業完成投資1121.5億元,同比增長30.6%,成為全行業投資增速最快的領域,電子元件、電子信息機電和專用設備行業分別完成投資2878.3、2316.3和1750.8億元,分別增長17.9%、19.6%和13.9%,通信設備、家用視聽設備、電子器件行業增速均低於10%;東部地區完成投資6748.53億元,同比增長20.3%,中、西部地區分別完成投資4278.8億元和2251億元,同比增長8.1%和11.8%;內資企業累計完成投資11462.3億元,同比增長14.8%,增速高於平均水平0.6個百分點,比重達到83.2%,比上年提高1個百分點。

電子信息製造業500萬元以上新開工項目9614個,同比增長19.8%,增速比上年提高18.8個百分點。其中,通信設備行業新開工項目數量增長32.7%,電子計算機行業增長35.9%,電子元件行業增長20.6%,電子信息機電行業增長24.4%;分地區看,江蘇仍是新開工項目最為集中的地區,新開工項目數同比增長18.2%,高於上年同期16.1個百分點,浙江、廣東、安徽省新開工項目分別增長13.4%、4.8%和45.3%。

三、國內市場

規模以上電子信息製造業實現銷售產值113294.6億元,其中內銷產值61695億元,同比增長17.3%,高於出口交貨值17.4個百分點;內銷產值占銷售產值比重(54.5%)超過一半,比上年提高4.6個百分點。

電子測量儀器和電子信息機電行業的內銷產值佔比高達83.3%和80.3%,電子專用設備、廣播電視設備和電子元件行業的內銷產值佔比達74.6%、65.1%和65%,家用視聽設備、通信設備、電子器件和電子計算機行業的內銷產值佔比為55.5%、52.6%、42.6%和28.1%。此外,內資企業的內銷產值佔比達81.5%,中小型企業內銷產值佔比76.9%,對國內市場的依賴度較高;外商投資企業和大型企業內銷比例均不同程度提高。

四、進出口貿易

電子信息產品進出口總額達13088億美元,同比下降1.1%;其中,出口7811億美元,同比下降1.1%,佔全國外貿出口比重為34.3%。進口5277億美元,同比下降1.2%,佔全國外貿進口比重為31.4%。貿易順差2534億美元,與上年基本持平,佔全國外貿順差的42.7%。

軟體業實現出口545億美元,同比增長5.3%,增速比上年提高1.6個百分點。其中外包服務出口額與上年同期基本持平,嵌入式系統軟體出口增長4.2%。

從貿易方式看,一般貿易出口額1988億美元,同比增長11.5%,增速高於平均水平12.6個百分點,比重(25.5%)比上年提高2.9個百分點;在貿易主體上,內資企業出口2419億美元,同比增長13.2%,其中民營企業增長較快,同比增長16.8%,國有和集體企業保持3%和7.9%的增長;從貿易夥伴結構看,新興市場中的新加坡、印度、泰國的出口增速達到10.3%、19.2%和20.8%;在區域結構上,部分中、西部省市出口增長較快,貴州、青海、廣西、甘肅、內蒙古出口增速達到435.9%、70.9%、37.9%、32.3%、30.5%。

五、結構調整

規模以上電子信息製造業中,內資企業實現銷售產值46316億元,同比增長17.8%,高出全行業平均水平9.1個百分點,在全行業中佔比提高至40.9%。三資企業實現銷售產值66978億元,同比增長3.2%,增速低於平均水平5.5個百分點。

規模以上電子信息製造業中,中、西部地區分別實現銷售產值14963億元和10584億元,同比增長18.1%和11.5%,增速高於平均水平9.4和2.8個百分點,在全國所佔總比重達到22.6%,比上年提高1.5個百分點;中、西部地區軟體業務收入增長19.3%和16.6%,比上年下降1.5和4.6個百分點。東部和東北地區電子信息製造業分別完成銷售產值86587億元和1160億元,同比增長8.7%和下降13%,增速低於全國平均水平1.5和21.7個百分點;東部和東北地區軟體業增速分別為17.2%和10.7%。

全國15個副省級中心城市實現軟體業務收入2.5萬億元,佔全國收入的56.6%,同比增長16.8%,高出全國平均水平0.2個百分點,但低於上年4.7個百分點。其中軟體業務收入超過千萬元的中心城市達到11個,比上年新增加2個城市。

六、經濟效益

規模以上電子信息製造業實現利潤總額5602億元,同比增長7.2%。產業平均銷售利潤率5%,低於工業平均水平0.8個百分點,比上年提高0.1個百分點;每百元主營業務收入中平均成本為87.8元,仍高於工業平均成本2.1元,但比上年下降0.6元;產成品存貨周轉天數為14.8天,高於工業平均水平0.6天。

規模以上電子信息製造業每百元資產實現的主營業務收入為130.7元,高於工業14.8個百分點;平均總資產貢獻率為10.1%,與上年持平;資產負債率56.6%,比上年下降1.2個百分點。

從主體看,內資企業佔全行業收入和利潤的比重達到41.3%和52.9%,分別比上年提高4.9和5.2個百分點;從規模看,小型企業繼續保持較強發展活力,收入和利潤增速分別為20.8%和19.4%,高於平均水平13.2和12.2個百分點;從分行業看,部分行業效益增長較快,通信設備行業收入和利潤增長達到14.4%和18.1%,電子專用設備行業收入和利潤增長達到14.5%和14.1%,電子信息機電行業收入和利潤增長達到13.6%和19.7%,超過行業平均水平。

聯邦德國的發展方針

1、集中統一管理

聯邦德國軍事電子技術的科研和電子設備的生產,其總的管理原則是統一領導、集中管理。聯邦德國的軍事裝備是在國防部裝備部的統一領導下,由聯邦德國國防技術與採辦總署具體負責組織、協調和管理。軍事電子技術的科研、電子設備的生產及採購均由該署的通信技術與電子部統一組織、協調管理,包括制訂具體科研、生產和採購計劃,並對總承包商的研製和生產工作進行監督、檢查。各軍種裝備部門密切配合聯邦德國國防技術與採辦總署工作,它們無權單獨組織軍用電子設備的研製與採購。

2、依靠民間企業發展軍用電子設備。寓軍於民

聯邦德國沒有獨立的軍事電子信息產業電子工業體系。軍用電子設備的科研和生產幾乎全部由民用企業和科研機構承擔。利用民間企業和科研機構從事軍事電子方面的科研和生產工作,避免了軍內建立龐大的科研和生產體系,減輕了國防部管理工作的負擔,並節省了財政開支。此外這種寓軍於民的科研和生產體系有利於軍事技術與民用技術的互相轉移和交流,有利於發揮企業的生產能力和技術優勢,同時也便於平戰結合,一旦必要時可迅速動員私營企業生產更多的軍用設備。

3、重視國際合作和德國內合作

聯邦德國在發展軍事電子信息產業電子設備方面十分重視國際合作,並取得了顯著成績。例如,與法國合作研製的"拉塔克"雷達,與美國合作研製LN3慣性導航設備,與加拿大合作研製CL-289無人偵察機。通過國際合作發展軍用電子設備不僅節約本國的研製費用,而且還能吸取國際上的先進技術,加速本國軍用電子技術的發展。同時,聯邦德國也重視同國內廠商的合作,一些重要產品都是由幾家大企業合作研製和生產的。例如軍級自動化通信幹線網就是由電氣公司、西門子公司、標準電氣洛倫茨公司、特。卡德公司等合作研製的。通過國內各廠商的合作,可以發揮各家特長,提高產品質量。

中國的發展方針

一、整合市場和企業資源,建立關鍵領域的研發協作體系。

中國國內企業應抓住中國推動新一代移動通信系統、數字電視和網際網路建設的時機,依託國內市場建立自主標準體系,推動企業加大對核心元器件和軟體、信息安全系統的開發力度,爭取在關鍵技術和重大標準方面實現突破。

二、推動融合發展,打造大產業鏈條。

中國應抓住技術進步和國際產業調整的新機遇,形成一批上千億的產業集群。電子信息產業單純靠規模擴張已經難以為繼,如:中國國的彩電行業,再擴大規模難度已經很大,今後應該轉向速度與效益並重,推動產業向創新型和效益型的轉變。

三、整合區域資源,高起點推動東中西部互動發展。

應該依託中西部資源優勢和信息化應用狀況,以軟體、新型元器件、電子材料等高技術、低污染行業為切入點。同時利用周邊國家資源,發展加工貿易,推動中國的國家出台扶持政策。

四、促進生態流程整合,建立產業生態設計、評估和管理體系。

建立產業生態參數資料庫,研究產業生態評估模型,開展重點產品生態參數課題研究。

五、建立投融資機制,大力發展產業基地。

中國發改委與中國開發銀行和深圳市簽訂合作備忘錄,2009年的5年投入800億元,重點支持高技術產業發展和自主創新。中國2009年今後還將在條件成熟地區大力發展中國國家級產業基地支持企業技術創新。

電子信息產業發展特點

一、技術和資金密集,創新和風險並存

二、固定成本高,可變成本低

三、研製開發投資高,生產製造成本相對低

四、用戶成本鎖定

五、對標準的高度依賴