共找到2條詞條名為買斷式回購的結果 展開

- 買斷式回購

- 債券買斷式回購

買斷式回購

買斷式回購

在國外成熟市場,回購(repo)是“出售及回購協議”(sale and repurchase agreement)的簡稱,一般是指債券交易的雙方在進行債券交易的同時,以契約方式約定在將來某一日期以約定的價格,由“賣方”向“買方”買回該筆債券的交易行為。在國外普遍存在的回購有兩種:經典回購(Classic Repo)和購/售回交易(Buy / Sell-Back)。這兩種回購形式原本在合同形式、保證金調整、違約處理等方面都存在較大的區別,但隨著公共證券協會(PSA)和國際證券市場協會(ISMA)通用基本回購協議(PSA/ISMA General Master Repo Agreement)的重新修訂,這兩種回購形式日趨相同。大多數國家都是以PSA/ISMA協議為基礎推出適合國內市場運行的標準回購協議。

經典回購和購/售回交易已經沒有什麼本質的區別,其主要差別在於:

一是報價方式不同。經典回購以首次交易的價格和回購利率進行報價,回購利息通過回購利率體現;購/售回交易是以兩次交易的價格進行交易(不排斥以回購利率報價,但最終必須轉換為兩次交易價格進行交易和結算),回購利息包含在兩次買交易價格中。從形式上看,經典回購表現為融資方式,而購/售回交易表現為兩次現券交易。

二是回購債券發生利息支付處理不同,這其實也是由報價方式不同引起的。由於回購債券所有權發生轉移,持有債券的購買者將獲得相應的利息支付,但在經典回購中,逆回購方應將回購期間兌付的利息全額返還給正回購方;而在購/售回交易中,回購期間兌付的利息在到期交易價格中進行調整。

此外,還有一種交易方式也往往被歸為回購交易:證券借貸(Securities Lending),這種交易實際上是投資者以自己持有的其他債券為質押融入特定債券的一種交易行為,從本質上講這種交易方式並不屬於回購交易,而是一種新的交易品種。

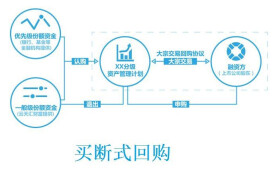

債券買斷式回購是指債券持有人(正回購方)將債券賣給債券購買方(逆回購方)的同時,與買方約定在未來某一日期,由賣方再以約定價格從買方買回相等數量同種債券的交易行為。債券質押式回購是指債券持有人(正回購方)將債券質押給資金融出方的同時,與買方約定在未來某一日期,以約定的價格從資金融出方買回該債券。

買斷式回購的逆回購方在期初買入債券后享有再行回購或另行賣出債券的完整權利。

買斷式回購首期資金清算金額=(首期交易凈價+首期結算日應計利息)×回購債券數量/100,買斷式回購到期資金清算金額=(到期交易凈價+到期結算日應計利息)×回購債券數量/100,主要計算的是價格,可見買斷式回購計價方式跟現券交易計價方法一致,買斷式回購與現行質押式回購交易最重要的差別就在於債券的所有權在交易過程中發生了一定期限的轉移,即伴隨著一次現券的賣出和一次現券的贖回,實際是兩次現券交易的組合。一般認為買斷式回購不僅同時具有融資、融券及遠期價格發現的功能,而且為債券市場提供了利用做空和做多交易組合獲得盈利的機會。

在央行公開市場業務的手段中,主要有四種方式:正回購、逆回購、現券買斷和現券賣斷。這四種方式有時單獨運用,有時也可以結合起來運用,如現券買斷和正回購結合,現券賣斷和逆回購結合等,各種方式對市場影響的效果都不盡相同。

我們把公開市場業務的影響效果,按對市場銀根的影響程度,由緊到松,分成七個階段:(1)現券賣斷;(2)現券賣斷+正回購;(3)正回購;(4)正回購+現券買斷或者逆回購+現券賣斷;(5)逆回購;(6)逆回購+現券買斷;(7)現券買斷。其中,第一至三階段為融入資金的階段,第四階段為過渡階段,第五至第七階段為融出資金的階段。我們之所以這麼劃分,是考慮到現券的買賣,不存在到期的問題,力度應該是最強的。

回購業務存在到期的問題,如正回購到期要融出資金,因此正回購的緊縮銀根的力度不及現券賣斷。明白了這一點,我們就可以很清楚的理解央行以來的操作動向。

2002年4月初的逆回購+現券買斷→6月25日之前的逆回購+現券賣斷→7、8月份的正回購→9月3日的正回購+現券買斷。4月初之前央行主要為了緩解年底商業銀行資金周轉的困難,然後為了平衡基礎貨幣的投放,逐漸過渡到7、8月份回籠資金的正回購。而昨日的正回購+現券買斷的方式,正處於融入資金階段向融出資金階段的過渡期,即我們前面所說的第四個階段。緊接下來的方式,很可能就將進入逆回購的操作階段了。

從國外回購交易看,無論是採用經典回購還是購/售回交易,其基本功能都是融資和融券,其中融資更是回購最主要的功能。從本身屬性看,回購主要還是被作為一種融資工具,是一種依附於債券的融資方式,回購到期后最終體現的仍然是資金往來,正回購方有到期取得其出售債券的權利,並有按時償付本息的義務;但從另一方面看,由於逆回購方擁有購入債券的所有權,也就給逆回購方提供了一種融入債券的可能,因此回購也就具有了一定的融券功能。由於國外普遍存在專門的融券交易工具,而通過回購進行融券必須以現金作為抵押品,其成本相對較高,因此在實際交易中,通過回購實現融券功能的交易要比實現融資功能的交易少得多。

在我國,質押式回購由於質押券不可動用,只具備融資功能;而買斷式回購由於回購債券所有權發生轉移,處於可動用狀態,與國外的回購一樣同時具備融資和融券兩種基本功能。當然,買斷式回購作為一種新的交易品種,不同的參與者可以用之來滿足不同的交易目的,但無論如何應用,都是離不開其基本功能:融資功能和融券功能。按照國外經驗,買斷式回購也應該以融資功能為主,但在我國,由於已經存在質押式回購這一較為成熟的融資工具,買斷式回購融資功能的發揮還需要一個過程,而且也將難以完全替代的質押式回購。而由於目前我國市場長期以來融券功能和做空機制的缺乏,買斷式回購推出之前市場成員普遍關注的是其融券功能及在融券功能上衍生出來的做空機制。但隨著我國債券市場的進一步發展,證券借貸等融券工具和債券遠期交易、期貨交易等做空機制必然相繼推出,買斷式回購在融券及做空方面的作用將會大大減弱,而主要還是作為一種融資工具而發揮作用。

在買斷式回購正式推出之前市場曾對其如何定義有較為激烈的爭論。爭論主要集中在兩種觀點:一種是將買斷式回購定義為兩次現券買斷的方式,將回購利息包含在第二次購買的價格中;另一種是將其定義為一種融資方式,回購利息直接以回購利率體現。其實也就是採用經典回購還是採用購/售回交易的定義方式。而事實上,這兩種定義方式並不互相矛盾,都能實現回購交易融資和融券的基本功能,表述的是回購交易的不同表現形式,但具體採用哪一種定義方式並不會改變其交易實質和實際的交易流程,都應具有相同的功能和市場效應,並不意味著採用買斷方式定義就只有融券功能、採用融資方式定義就沒有融券功能。而從相關規定看,目前我國的買斷式回購沒有保證金調整和替換回購債券的功能,因此,兩種定義方式只是報價方式上存在不同,回購的本質並沒有改變。

從現有定義看,買斷式回購選擇了兩次現券買斷的定義方式,但融資功能並沒有受排斥,相反從人民銀行規定中的相關條款可以看出,融資仍是買斷式回購的主要功能。而且從市場實際交易流程來看,無論出於融資還是融券的目的,交易雙方談判的關鍵往往是回購利率,然後再根據所選擇的回購券種及相關因素來確定首期結算價格和到期結算價格。事實上,採用買斷方式定義,既可以兼顧買斷式回購這一新品種的融券功能,同時也避免了回購期間發生回購債券付息處理上的困難。也就是說,現有的買斷式回購定義並沒有將其自身局限於專有的融資或融券工具,在目前我國尚缺乏融券機制和做空機制的情況下,這將會給投資者提供較大的靈活應用空間。投資者可利用買斷式回購進行各種組合,來實現多種投機、套利和套期保值的目的。除了傳統的融入資金操作和回購放大做多模式之外,投資者利用買斷式回購的融券功能,可派生出賣空操作和逆回購放大做空模式(該模式的原理與傳統的回購放大模式相似,只不過方向相反,在循環逆回購過程中不斷放大空頭頭寸,實現空頭效益的放大);通過將現券與買斷式逆回購下的融券賣空操作匹配可派生出套期保值模式;通過不同券種的走勢分化進行組合操作可派生出債券組合套利模式;通過不同回購品種利率的差異進行操作派生出利差組合套利模式。

從現有定義和規定看,買斷式回購是包含兩次結算的一次交易行為,由一個買斷式回購合同約束。與質押式回購不同的是,在買斷式回購中,債券所有權發生兩次轉移,不體現為質押形式,逆回購方取得的不是債券的質押權,而是債券的所有權,在回購期間可對回購債券進行處置,只不過回購到期時必須將這種權利交還給正回購方並相應收回融出的資金。這一點與國外PSA/ISMA協議下的經典回購和購/售回交易相同。

將買斷式回購定性為有條件的兩次債券所有權的轉移,這樣規範有三點優勢:一是能避免“質押式回購”中正回購方破產或陷入經濟糾紛案中時,逆回購方面臨的本金流動性風險或質押權可能無法行使的問題;二是能避免“質押式回購”中正回購方到期不履行債券購回義務時,逆回購方通過行使質押權追償資金在時間上的不確定性,從而快捷地處置回購項下買入的債券,避免流動性風險;三是對逆回購方來說,在回購期間內使用所買入債券進行現券賣出或正回購都沒有任何法律障礙,有利於提高市場流動性。

從買斷式回購的本質特徵看,一筆買斷式回購交易結算結束后,回購債券仍然回到正回購方手中,回購期間債券的應計利息實際上也是由正回購方獲得,回購到期后最終實際上是由正回購方向逆回購方歸還期初融入的本金及回購期間的應計利息(不考慮回購期間發生回購債券付息的情況,其實際結果也是一樣),回購債券在回購期間實際上發揮的是質押品的作用。因此,從現實經濟意義看,買斷式回購就具有質押貸款的性質,而“質押品”就是回購債券。但值得注意的是,雖然買斷式回購可以看作是一種特殊的質押貸款,但其法律關係與我國《擔保法》中的質押並不相同。這一點與國外成熟市場的回購交易是一致的,在國外回購中,回購“買入”的債券被作為正回購方取得貸款的質押品,這種“質押品”(collateral,所有權發生轉移的質押品)——回購債券的所有權發生轉移,回購期間逆回購方擁有回購債券的完整法律權利,可任意對回購債券進行處置,這是回購交易與一般的債券質押貸款的最大不同之處。雖然在一般的質押貸款中,質押證券(pledge,所有權不發生轉移的質押品)也用於資金融出方防範違約風險,但要獲得質押證券的完整法律權利需要通過司法訴訟實現,而這一過程將是低效率的和高成本的,且可能具有不確定性。相反,在回購中,回購債券從一開始就屬於逆回購方,逆回購方可以更便利地、高效地防範違約風險。可見,買斷式回購交易雖然從經濟意義上看屬於質押貸款,但從法理上看並不應適用於我國的《擔保法》,不受其中“質押擔保”的約束。

上海證券交易所國債買斷式回購的交易主體限於在中國結算公司上海分公司開立B字頭和D字頭賬戶的投資。

基本信息

- 中文名

- 買斷式回購

- 外文名

- sale and repurchase agreement

- 優勢

- 收益權還屬於自己

- 所屬

- 債券交易

- 簡稱

- repo