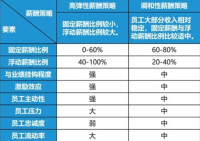

浮動薪酬

浮動薪酬

所謂浮動薪酬,是指相對固定薪酬來講具有風險性的報酬,它的獲得通常是非固定的和不可預知的,它與勞動者的具體工作表現正相關。例如眼下比較流行的績效薪酬就是一種浮動薪酬的形式。同樣,不定期和不定式的物質獎勵以及精神獎勵都是浮動薪酬的形式。

浮動薪酬的基本構成包括基本工資、工資幅度和業績工資,其設計流程為:基本工資設計→工資幅度設計→業績薪酬設計

浮動薪酬

浮動薪酬計劃的關鍵設計要素包括:計劃的目標、參與計劃的資格、資金來源、績效指標、評估標準、獲得獎勵的機會、獎勵形式與發放。

浮動薪酬計劃的成效取決於下列要素:

1. 計劃應得到高級管理層的有力支持;

2. 績效目標或指標應切合實際;

3. 對於計劃的溝通應妥善地規劃和實施;

4. 計劃應對合適的績效指標加以評估。

5. 參與該計劃的員工需要理解自身如何影響績效。

浮動薪酬具有風險性和未知性,股權激勵也有同樣的特性,這是因為在現代企業管理制度下,任何單個勞動者的工作行為都對單位產生整體性的影響,例如生產人員的生產活動應考慮到產品的銷售情況,否則過量的生產必將是對單位資源的浪費。也就是說,浮動薪酬不是簡單的“多勞多得,少勞少得,不勞不得”的情況。同時,風險性的高低對不同的人的激勵效果是不同的,有的人喜好高風險,而有的人偏向較低的風險。

浮動薪酬

浮動薪酬具有收入效應和替代效應。即勞動者接受浮動薪酬所承受的風險對勞動者的積極性起“雙刃”的作用。例如,假設某人收入中等且固定,其收入可以滿足家庭正常生活需求及一定社會交往的需要,這時他對薪酬的需求曲線的彈性是一定的。那麼,如果針對他設定風險性適當的浮動薪酬,他將認為只要付出可以承受的努力就可獲得可觀的報酬,這種付出是值得的,即以後可以生活的更好。所以,這時他對薪酬的需求就發生了變化,就會選擇勞動而不是閑暇。這就是收入效應。

同樣,如果設定的風險性較大,作為一個理性的人,他會考慮到目前的所得已經可以滿足其一定的需求,而不願意冒風險去追求浮動薪酬,他將選擇保持以前的勞動量(數量和質量),那麼,針對本應在合理風險性下為浮動薪酬而付出的勞動而言,過高的風險使得勞動者選擇閑暇,替代了勞動。這是它的替代作用。那麼這個浮動薪酬的設定就是失敗的,它沒有起到應有的激勵作用。

通常情況下,風險性與浮動薪酬是成正比的。用圖來表示激勵效果與浮動薪酬和風險性的關係如下:

一定時期內,對勞動者的激勵在P點之前是遞增的,即勞動者選擇勞動的願望逐漸增強。過了P點后,激勵效果是遞減的,即勞動者選擇閑暇的願望逐漸增強。

所以,浮動薪酬的設定應是適當的、合理的。在此基礎上,根據弗羅姆的激勵—期望值理論:M=E×V。浮動薪酬使得期望值(E)的取值小於1,具體的數值因個人對目標任務的主觀把握性的不同而有所差別。但是,單位制定這些目標任務時,考慮到了不同勞動者的不同情況,因此,期望值的取值應至少是大於0.5的,只有這樣,才能使得浮動薪酬對勞動者有較強的吸引力,產生良好的激勵效應。

採用浮動薪酬,將其與目標任務相關聯,並且單位設定的這些目標任務是根據不同人的需求設定的,所以浮動薪酬對勞動者的激勵效價(V)是最高的。

調查顯示,各大公司通常在高管的目標整體薪酬設計中設置適當比例的浮動薪酬部分,使得在績效和薪酬之間建立緊密的聯繫成為可能。理想的浮動薪酬應由短期部分和長期部分組成,以反應短期和長期績效目標之間的適當平衡。長期部分在上市公司通常以股權激勵的形式存在(通常是高管服務一定的年數后可以獲得這些股權的歸屬。)

然而,在目標全面薪酬中設定較高比例的浮動薪酬是不夠的,它必須真正具有風險性,並且隨著績效的變動而大幅變動。許多公司稱自己非常依賴浮動薪酬,但是,他們每年支付給高管的獎金數額卻幾乎是一樣的,這就必然形成一個相當平緩的激勵支付曲線。

因此,必須建立在低績效的年份中沒有獎金髮放這樣的風險機制,對於大多數公司言,至少每五年當中就會有一年這樣的情況出現。從另一個極端來看,由於非常卓越的經營績效而獲得最高額的獎金,從而導致激勵支付曲線變得陡然上升的情況也是很少發生的。但是,一旦發生此類情況,應該給予高管豐厚的獎勵。Merry認為浮動薪酬是提升績效的有效方法,因此必須確保所有高管人員的薪酬包中包含浮動薪酬的成分。Merry補充說:“在弗萊徹公司中,浮動薪酬占高管全面薪酬構架中40%的比重。”

某些國家中已經形成了在長期激勵中設立嚴格的績效要求作為利益歸屬附加條件的規範,在全球範圍內,澳大利亞和英國在這方面較為領先。Ryan說道:“典型的範例有:公司在歸屬期的股東總回報(TSR)必須超過同期對比群體回報指數。換句話說,公司必須使自己的業績表現超出公司股東可能的機會投資收益,以表明高管所獲得的長期激勵物有所值。當這樣的情形出現時,自然高額薪酬將被支付。”

浮動薪酬與固定薪酬的巨大反差,暴露了許多問題。

第一,意味著低收入階層的生活水平在下降。從調查的結果可以看出,在浮動薪酬漲幅高達30.96%的同時,固定薪酬的漲幅只有可憐的2.38%,也就是說,固定薪酬的漲幅是低於CPI增長的。值得注意的是,對於絕大多數低收入階層來說,他們的收入主要來自固定薪酬,而不是浮動薪酬,即使有浮動薪酬,也非常有限,其漲幅不僅無法與高收入階層相比,也跟不上CPI的漲幅。這就意味著,這一群體的整體收入水平是低於CPI漲幅的,他們的實際生活水平是在下降的。

第二,意味著行業收入差距進一步拉大。享受高額浮動薪酬的,主要是金融、電信、IT、貿易等行業,其中,金融行業的浮動薪酬漲幅竟然高達驚人的1370%。當然,支持這種變化的人會認為,金融等行業是在積極調整收入結構。問題在於,2007年下半年,金融行業的整體收入水平也上漲了280%,這就不是一個收入結構調整所能說明的了。

更重要的,對於壟斷行業、壟斷企業來說,迄今為止,還沒聽說過誰的收入比上年下降的。這就意味著,去年下半年,整個社會收入水平的增長,很大程度上是這些拿著高浮動收入的行業、企業帶動的,工業、農業等基礎性行業、企業,收入增長十分緩慢,行業收入差距在進一步拉大,收入分配不公的狀況在惡化。

第三,意味著基礎產業正面臨嚴峻的挑戰。當浮動薪酬越來越集中於少數行業、企業,當少數行業、企業的浮動收入增長越來越快的同時,基礎行業收入水平增長緩慢甚至下降的矛盾日益突出。基礎行業、企業收入增長緩慢,預示著收入分配的不公平、不合理正在嚴重製約甚至阻礙著基礎產業的發展,工業等基礎性產業面臨前所未有的嚴峻考驗。一方面,受利益驅動,基礎產業的人才會嚴重流失,一些有技能、有水平的人才會流向浮動薪酬高的行業;另一方面,由於收入水平過低,基礎產業職工的積極性、創造性會受到損傷,產業的發展前景堪憂。

基本信息

- 中文名

- 浮動薪酬

- 定義

- 通常是非固定的和不可預知的

- 子部

- 績效薪酬

- 基本構成

- 基本工資、工資幅度和業績工資

- 拼音

- fú dòng xīn chóu