存續分立

存續分立

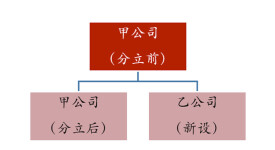

存續分立,又稱派生分立。是指一個公司將一部分財產或營業依法分出,成立兩個或兩個以上公司的行為。在存續分立中,原公司繼續存在,原公司的債權債務可由原公司與新公司分別承擔,也可按協議由原公司獨立承擔。新公司取得法人資格,原公司也繼續保留法人資格。

採取存續分立形式的,存續企業辦理變更登記,應提交以下文件:

(1)法定代表人簽署的《外商投資企業變更(備案)登記申請書》;

(2)審批機關的批准文件(批複和批准證書副本);

(3)公司最高權力機構關於公司分立的決議;

(4)因公司分立而擬存續、新設的公司簽訂的公司分立協議;

(5)公司修改後的章程;

(6)依法設立的驗資機構出具的驗資證明;

(7)公司董事、監事、經理的任職文件及身份證明複印件;

(8)公司《董事、監事、經理/聯合管理委員會委員情況表》;

(9)公司刊登的分立公告的報紙紙樣;

(10)公司作出的債務清償或債務擔保情況的說明;

(11)法律文件送達授權委託書

(12)公司營業執照正副本原件;

(13)其他有關文件。

公司分立時同時變更其他登記事項的,還應當按有關規定提交相應的文件。法律、行政法規或者國務院決定規定公司分立必須報經批准的,還應當提交有關批准意見。

存續分立和解散分立的新設公司申請設立登記時,需提交下列文件:

(1)擬任法定代表人簽署的《外商投資的公司設立登記申請書》和其他設立登記所需的文件

(2)原公司最高權力機構同意分立的決議;

(3)因公司分立而擬新設的公司簽訂的公司分立協議;

(4)原公司刊登的分立公告的報紙紙樣;

(5)分立前原公司作出的債務清償或債務擔保情況的說明;

(6)依法設立的驗資機構出具的驗資證明;

(7)原公司已辦理變更或註銷登記的證明;

(8)原公司營業執照複印件;

(9)其他有關文件。

法律、行政法規規定設立有限公司必須報經審批的,還應當提交有關的批准文件;涉及前置審批項目或其他特殊情況的,則應提供有關部門的批准意見。

存續分立是指將被分立企業的一個或多個沒有法人資格的營業分支機構分離出去成立新的公司,將新公司的股份部分或全部分配給被分立公司的股東,且被分立公司依然存續經營。

無論分立企業有沒有增加新的投資者,被分立企業只需將進入分立企業的資產、負債以原賬麵價值為基礎結轉確定,借記負債類科目,貸記資產類科目,差額借記權益類科目。如為免稅分立,被分立企業無需就分離資產的所得交稅;如為應稅分立,被分立企業需就分離資產的所得交納所得稅。

對於分立企業,當無新的投資者加入時,會計上可以按分離資產的原賬麵價值或評估價值作為入賬價值;有新的投資者加入時,分立企業則以評估價值或各出資人商議的價值為基礎確定接受被分立企業的資產和負債的成本。計稅基礎則因應稅分立或免稅分立而不同,具體情況如下:

在應稅存續分立情形下,當有新投資者加入時,分立企業接受資產的入賬價值與稅法允許稅前扣除的計稅基礎一致,均是評估價值。無新投資者加入時,分立企業接受資產的入賬價值如為分離資產的原賬麵價值,則會計與稅法存在差異,因為稅收上允許按評估的價值在稅前扣除;如為分離資產的評估價值,則會計與稅法規定一致。

在免稅存續分立情形下,當有新投資者加入時,分立企業接受資產的入賬價值為評估價值,而稅法允許扣除的只能是原賬麵價值,二者存在暫時性差異。無新投資者加入時,分立企業接受資產的入賬價值如為分離資產的原賬麵價值,由於稅收上也只允許按原賬麵價值在稅前扣除,會計與稅法規定一致;如為分離資產的評估價值,則會計與稅法存在差異,因為稅收上只允許按原賬麵價值在稅前扣除。

基本信息

- 中文名

- 存續分立

- 釋義

- 分離出去成立新的公司

- 別名

- 派生分立

- 相關文件

- 外商投資企業變更登記申請書