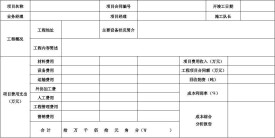

工程成本核算是施工企業的主要任務。工程成本核算,就是將工程施工過程中發生的各項生產費用,如支付給工人的工資、耗用的各種材料、使用機械設備所發生的機械使用費等等,根據內部有關部門提供的手續完備的憑證資料,通過“工程施工”科目進行匯總,然後再直接計入或分配計入有關的成本核算對象,計算出各工程的實際成本。

工程成本的構成,包括

人工費、材料費、機械使用費、其他直接費和管理費用五項內容。這五項費用的核算方法,總起來說,又可分為兩類,一類是直接計入成本核算對象的費用,如生產工人的工資、工資性質的津貼、

工資附加費、

勞動保護費、機械費等I另一類是不能直接計入成本核算對象的費用,如管理費用等。