廣場協議

引發日本經濟衰退的罪魁禍首

廣場協議(Plaza Accord)是20世紀80年代初期,美國財政赤字劇增,對外貿易逆差大幅增長。美國希望通過美元貶值來增加產品的出口競爭力,以改善美國國際收支不平衡狀況,所以簽訂此協議。

廣場協議的簽訂得到日本大藏省(2000年前的日本主管金融財政的部門)的強力推動。當時日本經濟發展過熱,日元升值可以幫助日本拓展海外市場,成立合資企業。廣場協議簽訂后,日元大幅升值,國內泡沫急劇擴大,最終由於房地產泡沫的破滅造成了日本經濟的長期停滯。

1985年9月22日,美國、日本、聯邦德國、法國以及英國的財政部長和中央銀行行長(簡稱G5)在紐約廣場飯店舉行會議,達成五國政府聯合干預外匯市場,誘導美元對主要貨幣的匯率有秩序地貶值,以解決美國巨額貿易赤字問題的協議。因協議在廣場飯店簽署,故該協議又被稱為“廣場協議”。

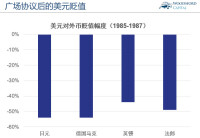

“廣場協議”簽訂后,上述五國開始聯合干預外匯市場,在國際外匯市場大量拋售美元,繼而形成市場投資者的拋售狂潮,導致美元持續大幅度貶值。1985年9月,美元兌日元在1美元兌250日元上下波動,協議簽訂后不到3個月的時間裡,美元迅速下跌到1美元兌200日元左右,跌幅20%。在這之後,以美國財政部長貝克為代表的美國當局以及以弗日德·伯格斯藤(當時的美國國際經濟研究所所長)為代表的金融專家們不斷地對美元進行口頭干預,最低曾跌到1美元兌120日元。在不到三年的時間裡,美元對日元貶值了50%,也就是說,日元對美元升值了一倍。

廣場協議

從1980年起,美國國內經濟出現兩種變化,首先是對外貿易赤字逐年擴大,到1984年高達1600億美元,占當年GDP的3.6%。其次是政府預算赤字的出現。在雙赤字的陰影下,美國政府便以提高國內基本利率引進國際資本來發展經濟,外來資本的大量流入使得美元不斷升值,美國出口競爭力下降,於是擴大到外貿赤字的危機。在這種經濟危機的壓力下,美國寄希望以美元貶值來加強美國產品對外競爭力,以降低貿易赤字。

1977年,美國卡特政府的財政部長布魯梅薩(MichaelBlumeuthal)以日本和前聯邦德國的貿易順差為理由,對外匯市場進行口頭干預,希望通過美元貶值的措施來刺激美國的出口,減少美國的貿易逆差。他的講話導致了投資者瘋狂拋售美元,美元對主要工業國家的貨幣急劇貶值。1977年初,美元兌日元的匯率為1美元兌290日元,1978年秋季最低跌到170日元,跌幅達到41.38%。在1978年秋季,美國總統卡特發起了一個“拯救美元一攬子計劃”,用以支撐美元價格。

1979年—1980年,世界第二次石油危機爆發。第二次石油危機導致美國能源價格大幅上升,美國消費物價指數隨之高攀,美國出現嚴重的通貨膨脹,通貨膨脹率超過兩位數。例如,在1980年初把錢存到銀行里去,到年末的實際收益率是負的12.4%。

1979年夏天,保羅·沃爾克(PaulA.Volcker)就任美國聯邦儲備委員會主席。為治理嚴重的通貨膨脹,他連續三次提高官方利率,實施緊縮的貨幣政策。這一政策的結果是美國出現高達兩位數的官方利率和市場利率,短期實際利率(扣除通貨膨脹后的實際收益率)從1954年—1978年間平均接近零的水平,上升到1980年—1984年間的3%—5%。

高利率吸引了大量的海外資金流入美國,導致美元飆升,從1979年底到1984年底,美元匯率上漲了近60%,美元對主要工業國家的匯率超過了布雷頓森林體系瓦解前所達到的水平。

美元大幅度升值導致美國的貿易逆差快速擴大,到1984年,美國的經常項目赤字達到創歷史紀錄的1000億美元。

1985年,日本取代美國成為世界上最大的債權國,日本製造的產品充斥全球。日本資本瘋狂擴張的腳步,令美國人驚呼“日本將和平佔領美國!”

美國許多製造業大企業、國會議員開始坐不住了,他們紛紛遊說美國政府,強烈要求當時的里根政府干預外匯市場,讓美元貶值,以挽救日益蕭條的美國製造業。更有許多經濟學家也加入了遊說政府改變強勢美元立場的隊伍。

1985年9月,美國財政部長詹姆斯·貝克、日本財長竹下登、前聯邦德國財長傑哈特·斯托登伯(GerhardStoltenberg)、法國財長皮埃爾·貝格伯(PierreBeregovoy)、英國財長尼格爾·勞森(NigelLawson)等五個發達工業國家財政部長及五國中央銀行行長在紐約廣場飯店(PlazaHotel)舉行會議,達成五國政府聯合干預外匯市場,使美元對主要貨幣有秩序地下調,以解決美國巨額的貿易赤字。因協議在廣場飯店簽署,故該協議又被稱為“廣場協議”(PlazaAccord)。協議中規定日元與馬克應大幅升值以挽回被過分高估的美元價格。“廣場協議”簽訂后,五國聯合干預外匯市場,各國開始拋售美元,繼而形成市場投資者的拋售狂潮,導致美元持續大幅度貶值。

在這之後,以美國財政部長貝克為首的美國政府當局和以弗日德·伯格斯藤(FredBergsten,當時美國國際經濟研究所所長)為代表的專家們不斷地對美元進行口頭干預,表示當時的美元匯率水平仍然偏高,還有下跌空間。在美國政府強硬態度的暗示下,美元對日元繼續大幅度下跌。“廣場協議”,揭開了日元急速升值的序幕。1985年9月,日元匯率在1美元兌250日元上下波動,在“廣場協議”生效后不到3個月的時間裡,快速升值到1美元兌200日元附近,升幅20%。1986年底,1美元兌152日元,1987年最高達到1美元兌120日元。從日元對美元名義匯率看,1985年2月至1988年11月,升值111%;1990年4月至1995年4月,升值89%;1998年8月至1999年12月,升值41%。從日元實際有效匯率看,1985年第一季度至1988年第一季度,升值54%;1990年第二季度至1995年第二季度,升值51%;1998年第三季度至1999年第四季度,升值28%。

20世紀80年代中後期開始,隨著泡沫經濟的破滅,日本陷入了長達十年的經濟停滯,即“失落十年”(The Lost Decade)。從高速增長到長期停滯,日本的發展經歷為那些雄心勃勃致力於經濟起飛的新興國家提供了一個不可多得的活教材。作為最重要的產品輸出國,中國的外匯儲備已躍居世界第一,人民幣面臨巨大的升值壓力。這一局面與上個世紀80年代中期的日本極為相似。

縱觀日本經濟近三十年來的發展,1985年的廣場協議是一個轉折點。有分析指出,廣場協議后,受日元升值影響,日本出口競爭力備受打擊,經濟一蹶不振了十幾年。甚至在經濟學界,有相當一部分人認為,廣場協議是美國為整垮日本而布下的一個驚天大陰謀。

20世紀80年代中後期,日本經濟陷入停滯。但是,將日本“失落十年”完全歸咎於“廣場協議”則很牽強,“廣場協議”像是美國放的一把火,與後續日本政府政策上澆的“油”一起燒掉了日本十年。

廣場協議

在國際貨幣市場上,應該沒有人真的會相信政府具有干預國際貨幣市場的能力,因為政府的資源非常有限,在市場價格方面是有心無力的——這是以美國為首的世界各大主要工業國在東南亞經濟危機后,為自己的不作為辯解的主要原因之一。

即使是在20世紀80年代,相對於國際貨幣市場上的巨大交易額來說,參與“廣場協議”的五國政府所能調用來執行公開操作的資金也是極其有限的,幾乎“一眨眼就會被市場吞掉”。用經濟學泰斗薩繆爾森的經典比喻來說,正如“人類最偉大的王,也無力改變大海中的洋流”一樣,政府也不能隨心所欲地干預國際貨幣市場。

更何況,與會五國在“廣場協議”上所承諾的種種政策,特別是與國內金融、財政政策掛鉤的那些措施,其實也沒有得到實質性的貫徹和實施。

“廣場協議”之後,美元對日元和馬克貶值均達40%以上,這一改變不僅巨大,而且持續到今天。這又作何解釋?

對這個問題一種解釋是所謂的“打耳光理論”(Slash the Face Theory)。

核心內容是:市場上某種商品特別是金融商品的價格,可能因為某種原因,偏離其“真實價格”許多,卻依然有人追捧。但泡沫終究要破滅。而破滅的過程可能非常迅速。形象地說:市場有時就像是“范進中舉”,需要胡屠戶的大巴掌扇一下才會清醒過來。泡沫破滅以後,市場參與者往往因為恐懼心理會作出不理性的行為,從而導致資產價格的暴跌和雪崩。比如股市泡沫的破滅。

不知道究竟是誰想到了“打耳光”這個說法。據了解,最早的表述來自於美國經濟學家克魯格曼,克魯格曼應該不太可能從范進那裡得到靈感。

根據這一理論,美元其實早就該貶值了,“廣場協議”僅僅是扮演了一個導火索的“打耳光”角色。否則,如果美元下跌是違背市場意願的,那麼,政府的干預即使能起作用,也是一時的,不可能維持太久。理由很簡單,政府不可能長期重複同樣的市場操作,一旦政府停止干預,市場終究會回歸到其合理的價格範圍內。

“廣場協議”后,美元急速下跌。大量市場參與者因為恐懼非理性地拋售美元,這也正是盧浮宮會議上各國首腦不得不朝另一半臉也打上一耳光的原因。

但是,廣場協議以及1987年旨在穩定美元的《盧浮宮協議》(Louvre Accord),通過使美元走弱提振了美國經濟,從而使白宮有了更大的削減赤字的餘地。

廣場協議

1985年“廣場協議”簽訂后的10年間,日元幣值平均每年上升5%以上,無異於給國際資本投資日本的股市和房市一個穩賺不賠的保險。“廣場協議”后近5年時間裡,股價每年以30%、地價每年以15%的幅度增長,而同期日本名義GDP的年增幅只有5%左右。泡沫經濟離實體經濟越來越遠,雖然當時日本人均GNP超過美國,但國內高昂的房價使得擁有自己的住房變成普通日本國民遙不可及的事情。1989年,日本政府開始施行緊縮的貨幣政策,雖然戳破了泡沫經濟,但股價和地價短期內下跌50%左右,銀行形成大量壞賬,日本經濟進入十幾年的衰退期。

1987年G5國家再度在法國羅浮宮聚會,檢討“廣場協議”以來對美元不正常貶值對國際經濟環境的影響,以及以匯率調整來降低美國貿易赤字的優劣性,結果是此期間美國出口貿易並沒有成長,而美國經濟問題的癥結在於國內巨大的財政赤字。於是羅浮宮協議要美國不再強迫日元與馬克升值,改以降低政府預算等國內經濟政策來挽救美國經濟。也就是說,廣場協議並沒有找到當時美國經濟疲軟的癥結,而日元與馬克升值對其經濟疲軟的狀況根本於事無補。

相反的是,“廣場協議”對日本經濟則產生難以估量的影響。因為,廣場協議之後,日元大幅度地升值,對日本以出口為主導的產業產生相當大的影響。為了要達到經濟成長的目的,日本政府便以調降利率等寬鬆的貨幣政策來維持國內經濟的景氣。從1986年起,日本的基準利率大幅下降,這使得國內剩餘資金大量投入股市及房地產等非生產工具上,從而形成了1990年代著名的日本泡沫經濟。這個經濟泡沫在1991年破滅之後,日本經濟便陷入戰後最大的不景氣狀態,一直持續了十幾年,日本經濟仍然沒有復甦之跡象。

有專家認為,日本經濟進入十多年低迷期的罪魁禍首就是“廣場協議”。但也有專家認為,日元大幅升值為日本的企業走向世界、在海外進行大規模擴張提供了良機,也促進了日本產業結構調整,最終有利於日本經濟的健康發展。因此,日本泡沫經濟的形成不應該全部歸罪於“廣場協議”,日元受該協議影響升值后,日本政府的貨幣政策也有巨大影響。此外,也部分日本學者認為日本的經濟泡沫的產生和破裂是“失去國家主權”的必然結果。

基本信息

- 中文名

- 廣場協議

- 外文名

- Plaza Accord

- 簽訂時間

- 1985年

- 簽訂國家

- 日本、美國、德國、英國、法國。