國庫集中收付制度

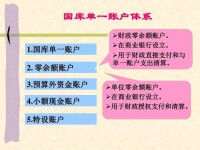

建立國庫單一賬戶體系

國庫集中收付制度是指建立國庫單一賬戶體系,所有財政性資金都納入國庫單一賬戶管理,收入直接繳入國庫或財政專戶,支出通過國庫單一賬戶體系,按照不同支付類型,採用財政直接支付與授權支付的方法,支付到商品或貨物供應者或用款單位。

國庫集中收付制度一般也稱為國庫單一賬戶制度,包括國庫集中支付制度和收入收繳管理制度,是指由財政部門代表政府設置國庫單一賬戶體系,所有的財政性資金均納入國庫單一賬戶體系收繳、支付和管理的制度。財政收入通過國庫單一賬戶體系,直接繳入國庫;財政支出通過國庫單一賬戶體系,以財政直接支付和財政授權支付的方式,將資金支付到商品和勞務供應者或用款單位,即預算單位使用資金但見不到資金;未支用的資金均保留在國庫單一賬戶,由財政部門代表政府進行管理運作,降低政府籌資成本,為實施宏觀調控政策提供可選擇的手段。

國庫集中收付制度

一是財政統一開設國庫單一賬戶。

二是所有財政收入直接繳入國庫,主要財政支出由財政部門直接支付到商品或勞務供應者。

三是建立高效的預算執行機構,科學的信息管理系統和完善的監督檢查機制。

建立以國庫單一賬戶體系為基礎、資金繳撥以國庫集中收付為主要形式的現代財政國庫管理制度。

黨中央中紀委的要求

黨中央、中紀委對推行這項改革十分重視,黨的十五屆六中全會《決定》中明確要求“推行和完善國庫集中收付制度”;九屆人大四次會議通過的《國民經濟和社會發展第十個五年計劃綱要》明確提出:“改革國庫制度,建立以國庫單一賬戶體系為基礎的現代國庫集中收付制度”;中紀委十五屆七次全會和國務院第四次廉政工作會議財政部調研組到廣西調研國庫集中收付制度也要求把建立國庫集中收付制度作為反腐倡廉的治本性措施來抓。2001年11月5日,尉健行同志在聽取財政部紀檢組關於《深化財政改革,加大從源頭上治理腐敗的力度》的彙報后指示:“今後的中心就是要圍繞財政部提出的實行部門預算、國庫集中收付制度目標來改革,來加強。”2003年2月,中紀委在第二次全會上進一步提出,要繼續擴大國庫集中收付改革試點範圍。

國庫集中收付制度

國務院的要求

國務院領導同志多次就國庫集中收付制度改革問題做出重要指示。朱鎔基總理在國務院第四次廉政工作會議上強調:加快推進財政國庫管理制度改革,對各項財政資金逐步實行國庫集中收付。2001年l月13日,李嵐清副總理在省部級主要領導幹部財稅專題研討班講話中指出:國庫集中收付制度“是最終規範政府資金收付的最徹底、最完善、最可靠的模式。”2001年2月28日,國務院第95次總理辦公會議原則同意了財政部和中國人民銀行聯合上報的《財政國庫管理制度改革方案》,確立了中國財政國庫管理制度改革的目標、指導思想和原則、改革的內容、配套措施及實施步驟。改革方案明確提出,在“十五”期間全面推行以國庫單一賬戶體系為基礎、資金繳撥以國庫集中收付為主要形式的財政國庫管理制度。

財政部的要求

根據黨中央、國務院的部署,財政部要求各級財政部門按照總體規劃、分步實施的原則,在不改變預算單位資金使用權、財務管理權和會計核算權的前提下,採取有效措施,認真做好各項基礎性工作,不斷總結和積累改革經驗,加快改革的實施步伐。力爭2002年底或2003年年初,在省級部門進行改革試點,並向地市推進。地方政府要為推進改革提供機構和人員保證。

同時,財政部又明確指出,在政府管理層次較高的省、地(市)兩級必須推行國庫集中收付制度。政府管理層次較低,預算單位不多的縣、鄉兩級,可以嘗試會計集中核算,但有條件的也可以搞國庫集中收付制度。

財政性資金繳撥方式

是在計劃經濟體制下形成,通過預算單位和徵收機關設立多重存款賬戶分散進行的,隨著改革的不斷深入,已不適應社會主義市場經濟體制的客觀要求。主要弊端是:財政性資金在預算單位滯留時間長,降低了財政性資金的使用效率並難以有效集中財力;財政收支信息反饋遲緩,難以為預算編製、執行分析和宏觀經濟調控提供及時準確的依據;財政性資金使用缺乏事前和事中監督,截留、擠占、挪用等違紀違規情況時有發生,甚至出現腐敗現象。因此,國庫集中收付制度改革已勢在必行。

預算執行的根本性制度

是建立社會主義市場經濟條件下公共財政管理體制的重要內容。由於國庫集中收付制度貫穿於公共財政管理全過程,不僅可以通過監督財政資金流人和流出各個公共機構的各個環節來控制預算執行過程,而且可以為預算編製和制定各項財政政策提供準確依據,因此國庫集中收付制度是預算執行的根本性制度,也是建立科學、規範的部門預算編製和加強財政監督的重要保證。

財務管理科學化

是提高財政財務管理科學化、法制化程度的有效手段。國庫集中收付制度要求財政收入的收繳方式和財政支出的去向及支付方式必須建立在法制的基礎上,要求合理界定徵收機關、財政部門、預算單位、中央銀行國庫及代理銀行的職責範圍,實行科學規範管理。從財政部門內部看,實行預算編製、執行、監督相對分開,是一場自我革命;從各部門間的關係看,財政部門、預算單位、代理銀行在財政資金運行的全過程中,都分別持有統一規範的可以相互核對的收支賬冊,使預算執行更加規範透明。從預算單位看,作為預算執行的主體,國庫集中收付制度要求預算單位必須加強財務管理,科學而準確、細緻地編製部門預算和用款計劃,並按規範程序收繳和使用財政資金,從而使財務管理和單位業務的開展有機結合起來。

資金運行效益

是提高財政資金運行效益,降低財政籌資成本的可靠保證。實行國庫集中收付制度后,預算單位的財政資金都集中存放在國庫單一賬戶體系內,這有利於財政部門加強對財政資金的統一調度和管理。同時,由於預算單位未支用的資金都保存在國庫單一賬戶,財政部門可以依法對結餘的國庫資金進行資本運作,不僅可以有效降低財政籌資成本,而且可以使國庫資金得到增值,從而增加財政收入。

加強財政監督

是加強財政監督,防範腐敗的治本措施。實行國庫集中收付制度后,能從機制上減少或杜絕資金在預算單位滯留時間。同時,通過新的支出程序及與預算單位零餘額賬戶的聯網,可以對每個基層預算單位、每一筆支出進行查詢和監督實現了財政監督由事後檢查、秋後算賬轉變為事前審核監督、事中實時監控、事後績效評價的全過程監督,有利於從源頭上防治腐敗現象發生。

建立國庫管理制度國庫集中收付改革全面推進。青島市科技局、財政局等5個市直屬部門正式實施國庫集中收付制度改革,市財政局所屬會計中心的第一筆政府採購資金順利實現財政直接支付。這標誌著我國36個省、自治區、直轄市和計劃單列市全部實施了國庫集中收付制度改革,提高了預算執行的透明度,提高了財政資金使用的規範性、安全性、有效性。今後一段時期,中國將積極採取有效措施,儘快將國庫集中收付制度改革推進到各級預算單位,在全國範圍內建立起以國庫單一賬戶為基礎,資金繳撥以國庫集中收付為主要形式的現代國庫管理制度。

基本信息

- 中文名

- 國庫集中收付制度