不可抗辯條款

不可抗辯條款

不可爭條款又稱不可抗辯條款,其基本內容是:投保人故意或者因重大過失未履行前款規定的如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率時,自保險人知道有解除事由之日起,超過三十日不行使而消滅。自合同成立之日起超過二年的,保險人不得解除合同;發生保險事故的,保險人應當承擔賠償或者給付保險金的責任。

從歷史上看,不可抗辯條款是為了度過“誠信危機”,重塑保險公司的誠信形象而出現的。18世紀末到19世紀上葉,英國的壽險市場還普遍實行嚴格的保證制度,即保險合同的效力取決於被保險人或者受益人的告知與保證義務的履行。這意味著在被保險人或者受益人索賠時,只要保險公司發現投保人有違反保證或者不如實告知的行為,即使這個行為對於保險風險沒有實質性的影響,保險公司都可以以此為由解除合同,拒絕賠付。因此在當時的英國,保險事故發生后,一旦發現投保人有不如實告知的事項,即使是已經生效數十年的長期保單,保險人也會認定保險合同無效,拒絕向被保險人和受益人履行賠付義務。這使得購買了保險的善意被保險人無法得到預期的經濟保障,由此而出現的合同糾紛案層出不窮,與日俱增,保險公司也因此被稱為“偉大的拒付者”。這種現象直接導致了保險公司的信任危機,威脅到了保險公司的生存和發展。

為了重塑保險公司的誠信形象,1848年英國倫敦壽險公司出售的產品中首次應用了不可抗辯條款。即合同生效一定時期之後,保險公司就不得以投保人誤告、漏告等為理由拒絕賠付。這一條款一經推出,就受到了投保人的普遍歡迎,極大地改善了該公司與消費者的關係,為公司贏得了信任。其後該條款被其他公司紛紛仿效,在壽險業得到了極大的推廣。1930年,不可抗辯條款首次成為法定條款,由美國紐約州保險監督管理部門在該州保險法例中加以規定,要求所有壽險保單必須包含此條款,以約束保險人的行為,保護保單持有人的利益,防止保險公司不當得利,最終保護整個保險業的健康發展。其後不可抗辯條款通過立法的形式,成為了絕大多數發達國家壽險合同中的一條固定條款。

解決“理賠難”問題。“不可抗辯條款”的缺失導致了兩方面的惡果:一方面,因為保險人在沒有條款約束的情況下放寬了投保時的審核條件,使那些希圖騙保的投保人以為有機可趁,紛紛投保,存在不誠信隱患的保單自然就增多了;另一方面,人壽保險往往是長期的,對於那些因過失而未告知的投保人、被保險人和受益人來說,多年以後再翻舊賬,突然發現自己失去了保險保障,而如果重新投保同樣條件的保險,保費將激增。顯然,這對投保人是很不公平的。

遏止“以惡制惡”的“逆選擇”。所謂保險人的“逆選擇”現象是指:有的保險人在明知投保人未如實告知的情況下,仍然收取保險費,保險事故不發生,則雙方相安無事;保險事故一旦發生,保險人就以早已掌握的投保人未如實告知的事實為由,不賠保險金、不退保險費。此種被視為是“以惡制惡”的行業“潛規則”,一直飽受非議。對於保險公司來說,“不可抗辯條款”絕非僅是一張“罰單”。“從國際經驗上看,‘不可抗辯條款’確立后,權利和義務對等,使國際保險業取得了快速、健康的發展。”李濱律師表示,“不可抗辯條款”產生的基礎是:在發達國家保險業快速發展及保險市場主體大量增加的情況下,部分不誠信的保險公司為了自身的利益,在保險消費者發生保險事故時,濫用合同的解除權,拒不承擔保險合同約定的合同義務,惡意的拒賠,侵犯保險消費者的合法的合同利益,導致全社會對保險業的信任度極大地降低。這種情況的出現,極大地阻礙和遏制了人們對於保險這種非渴求商品的需求,事實上也成為保險業發展的羈絆。

不可抗辯條款一般僅限於保單有效性的爭議,旨在禁止因投保人欺詐、隱匿或重大誤述而對保單的有效性提出爭議。該規則也有例外情況,在欺詐性冒名頂替、缺乏可保利益、蓄意謀殺被保險人等情況下,即使爭議期結束,保險人也可提出抗辯。一般來說,保險人基於以下幾種事由所提出的抗辯不受不可抗辯條款的拘束:(1)在不可抗辯期間發生事故的,解除權不因不可抗辯期間的屆滿而消滅,保險人仍可以告知義務有瑕疵而解除合同。英美立法一般規定“本契約自成立日起經過一年以後,訂為不可爭,但以被保險人未亡為條件”以防止投保人或受益人可能進行的規避。(2)未繳納保險費的情形,不受不可抗辯條款的約束。(3)投保人必須對保險標的具有可保利益,以防止利用生命賭博和道德危險因素。因此,保險利益的爭辯不在此規則的調整範圍內。(4)此規則雖適用一般的欺詐行為,但特別嚴重的欺詐行為仍可能使合同無效,如冒充被保險人進行體檢等行為。在保險實務中,不可抗辯條款主要存在於具有長期性的人壽保險、健康保險、意外傷害保險合同中。

國際上保險業發達國家的人壽保險合同普遍採用了不可抗辯條款,中國在對不可抗辯條款是否引入保險法爭議持續多年之後終於塵埃落定,在新保險法中採用了這一條款。但與國外人壽保險合同中不可抗辯條款較為具體的規定相比,國內新保險法中不可抗辯條款的規定過於籠統,對於不可抗辯條款與如實告知原則的衝突問題沒有做出原則性規定,缺乏可操作性。具體說來,不可抗辯條款存在以下幾方面的缺陷。

(一)沒有涉及可抗辯期內

出險不可抗辯期內報案的情形!自保險合同成立之日起超過兩年,保險人不得解除保險合同。按字義可以理解為,合同只要經過兩年時間,不管在這期間發生了什麼,保險人都不能解除保險合同。比如被保險人在保險合同成立兩年內自殺身亡或以欺詐形式投保的合同出險或被保險人身故,但是拖延到可抗辯期結束(兩年後)報案申請理賠,則即便是兩年內自殺屬於除外責任,即便是投保人以欺詐的手段訂立的保險合同屬於無效合同,即便是身故的被保險人投保時隱瞞了重大事實,保險人統統不能解除保險合同,這顯然是不合理的。屬於除外責任的被保險人自殺不能僅僅因為拖延報案時間而成為保險責任;無效合同自成立之日起自始至終無效,不會因為進入不可抗辯期而發生變化;被保險人身故意味著保險標的的滅失,保險合同的標的因為保險合同約定的事故或非保險合同約定的事故全部滅失(死亡)的,保險合同因客體的消失而終止。諸如此類的情形,如果法律或規章制度上沒有明確的規定,極容易引起一些糾紛。台灣地區曾發生過這樣的案例。被保險人在投保時違反告知義務,並在保險合同成立之後兩年期限內死亡。等到兩年期滿后,家屬馬上要求保險公司賠付。由於保險公司拒賠,雙方發生糾紛訴至法院。

(二)沒有規定不可抗辯條款的適用例外

抗辯期的採用不能不講條件,不可抗辯條款並不適用於所有的情況。

1. 世界上許多國家規定了不可抗辯條款適用例外世界上許多國家都把無效合同(如無可保利益、冒名頂替、惡意投保)、欠交保費且超出寬限期作為不可抗辯條款的例外來處理。德國保險契約法第163條規定:保險人在契約簽訂后經過10年,即使發現要保人在締約時有違反應盡的告知義務,也不可解除契約。但要保人惡意違反者,不在此限。美國的法律規定,投保人不管是由於過失,還是故意甚至欺詐訂立了保險合同,只要過了不可抗辯期,即不可抗辯。但美國的不可抗辯條款明確規定其適用的兩個前提條件,一是投保人必須按時繳付保

費,使壽險合同至兩年抗辯期限屆滿時一直保持有效;二是兩年抗辯期限屆滿時被保險人必須存活。只有符合這兩個條件,不可抗辯條款才生效,否則保險公司有權對壽險合同的有效性提出抗辯。加拿大的不可抗辯條款規定,在沒有欺詐的情況下,如果在被保險人生存期間保單生效已滿兩年,或者保單復效兩年之後,保險人不再對保單的有效性進行抗辯。這也就是說,若有欺詐行為,不論經過如何,均為可抗辯,即只要有欺詐行為,就不適用不可抗辯條款。

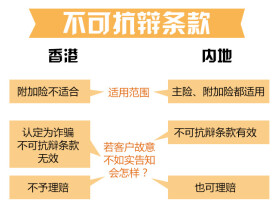

2. 中國香港和澳門地區也規定了不可抗辯條款適用例外香港地區明確規定,如果投保人是出於欺詐為目的的不實告知,則不受!不可抗辯條款的約束。澳門地區商典法第974

條和1041條規定: ( 1)如投保人之不聲明或不正確聲明能影響風險之評估,則導致保險人解除合同; ( 2 )保險人不得於訂立合同起一年內或短期合同內行使不聲明或不正確聲明而生之權力;( 3) 投保人之行為屬故意,則不適用於上款之規定。對澳門地區商典法 中所說的投保人故意行為,人們可能有不同的理解,但惡意投保肯定是故意行為,也定是不可抗辯的例外。3. 規定不可抗辯條款的適用例外符合立法本意新保險法中不可抗辯條款的立法意圖,是充分保護投保人、被保險人的合法權益,倘若這一條款淪為替投保人的詐騙行為和謀取不義之財的法律依據,成為投保人惡意欺詐的庇護傘,無疑褻瀆了保險法,與立法意圖背道而馳。保險不能助紂為虐,不能變相鼓勵犯罪,因此必須對不可抗辯條款加以限制,將那些明顯與法律相悖的有違立法本意的行為列在不可抗辯條款的適用範圍之外。

(三)沒有規定與除外責任的關係

除外責任又稱為責任免除,它是指保單列明的在發生什麼樣的風險事故后對於被保險人不承

擔經濟補償或保險金給付責任的具體範圍。屬於除外責任的事項,不論投保人和被保險人在投保時是否履行了如實告知義務,出險時保險人都是不予賠付的,且不因時間的推移而發生任何的改變。

(四)沒有規定只適用於人身保險

新保險法將不可抗辯條款置於保險合同的一般規定之中,從立法技術上來說,是承認所有保險合同都適用不可抗辯條款,並且該條款中!保險人應當承擔賠償或者給付保險金的責任的說法,也給人一種十分模糊的印象。因為壽險理賠是保險金給付,財險理賠則是損失補償,但從立法的本意上看,所指向的對象顯然是人身保險,只有人身保險才適用不可抗辯條款。這是因為,財產保險基本上是短期(一年期)保險,不存在兩年後不可抗辯的問題;財產保險在發生保險事故之後的舉證比較容易;不可抗辯條款設置的目的,在於保護被保險人的利益,不至於在幾年或幾十年後出現保險事故時,保險人以投保時未履行如實告知義務而拒絕賠付。

規定兩年內出險無論何時報案均屬可抗辯

針對兩年內出險一些情況,國外通常作出一些相應的規定,比如美國的多數州往往在人身保險單中對不可抗辯條款約定為:在被保險人在世期間,自保單簽發之日起至保單生效滿兩年後,我將不會對本保單提出抗辯。這意味著,在兩年抗辯期限屆滿時被保險人必須存活,被保險人在可抗辯期內身故,則保險人永遠可以提起抗辯。實際上,可以對被保險人在保險合同成立

兩年(可抗辯期)內出險,但拖延到兩年後(不可抗辯期)報案申請理賠的情況作出統一的規定:保險人永遠可以提出抗辯,而不因為時間的推移而有所改變,亦即在可抗辯期間發生事故的,解除權不因可抗辯期間的屆滿而消滅,保險人仍可以告知義務有瑕疵而解除合同。

規定不可抗辯條款適用例外

無效合同不受不可抗辯條款的約束

( 1)新保險法第31條明文規定: !投保人對保險標的應當具有保險利益,投保人對保險標的不具有保險利益的,合同無效。無效合同是自始至終不發生法律效力的合同,因此合同法第56條規定無效合同或者被撤銷的合同自始沒有法律約束力當事雙方都不得依據合同履行權利和義務,所以根本就不存在不可抗辯的問題。

( 2)新保險法第34條規定:以死亡為給付保險金條件的合同,未經被保險人同意並認可保險金額的,合同無效。這樣規定是非常必要的,如果允許未經被保險人同意,私下投保以死亡為給付保險金條件的合同,或未經被保險人書面同意認可保險金額,甚至篡改保險金額,會導致不知情的第三人的生命和身體處在危險之中。

不可抗辯條款在中國的現狀

如今不可抗辯條款在中國壽險市場還沒有完全得以適用。中國《保險法》第16條規定:“投保人故意隱瞞事實,不履行如實告知義務的,或者因過失未履行如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權解除保險合同。” “投保人故意不履行如實告知義務的,保險人對於保險合同解除前發生的保險事故,不承擔賠償或者給付保險金的責任,並不退還保險費。投保人因過失未履行如實告知義務,對保險事故的發生有嚴重影響的,保險人對於~保險合同解除前發生的保險事故,~不承擔賠償或者給付保險金的責任,但可以退還保險費。”第53條規定:“投保人申報的被保險人年齡不真實,並且其真實年齡不符合合同約定的年齡限制的,保險人可以解除合同,並在扣除手續費后,向投保人退還保險費,但是自合同成立之日起逾二年的除外”。

2008年8月1日,國務院總理溫家寶主持召開國務院常務會議,討論並原則通過了《中華人民共和國保險法(修訂草案)》。這是歷時4年,中國保險法第二次修改相關工作取得的重大進展。

在修訂草案(送審稿)中,保險合同法首次納入了業內呼籲已久的“不可抗辯”條款的內容,抗辯期為兩年。具體內容為:“投保人不如實履行告知義務,即使其後果足以影響保險人決定是否同意承保或者提高保險費率的,但經過兩年期限后,保險公司不得據此解除合同。”

8 月26 日、,十一屆全國人大常委會第四次會議分組審議了《中華人民共和國保險法(修訂草案)》“不可抗辯”規則首次引入。

中國現行《保險法》第16條第1款規定:“訂立保險合同,保險人應當向投保人說明保險合同的條款內容,並可以就保險標的或被保險人的有關情況提出詢問,投保人應當如實告知。”該條要求訂立保險合同時,投保人或被保險人應將有關保險標的之重要事實如實告知保險人,不得有任何隱瞞、遺漏、錯誤或欺詐。這種義務是法定的,不受保險合同是否有明確約定的影響。

而不可抗辯條款實質上限制了保險人的保險合同解除權:即使投保人在簽訂合同時有欺詐行為,但經過法定期限后,合同也當然繼續有效。表面看來,這項規則與“欺詐會使合同無效”的合同法基本原則相悖,但不可抗辯條款之所以被法律承認,根本原因在於其存在的合理性:首先,保險作為一種社會保障工具,須保護保險金受益人的利益,儘可能地維繫保險關係的存在。訂立人壽保險合同時,投保人一般都指定其家屬或其他受扶助的人為受益人,這些受益人對將來支付的保險金有期待權,因此,人壽保險常涉及這些人的生計安排,若不規定一個抗辯權喪失期間,使得受益人無反證的機會,從而喪失憐恤之道。而且人壽保險合同為長期合同,若已成立多年,保險人因投保人違反告知義務而行使解除權,致使被保險人因年老體衰而難以獲新保險。甚或出現保險人在明知不實告知義務的存在而仍簽訂合同,以圖投保人繳納多年保費后,而抗辯拒付保險金,顯然有失公允。其次,從保單金融功能來看,以人壽保單所體現的保險金請求權為質,而設定質權,向第三人借款,若保險合同訂立二年後,發生保險事故,保險人以違反告知義務抗辯、拒付保險金,則應被保險人業已死亡,質權人概無提出反證之可能。如果保單伴有此項危險,必將有害於保單信用交易安全。

基本信息

- 中文名

- 不可抗辯條款

- 外文名

- No defense clause

- 影響

- 解決理賠難、遏止以惡制惡逆選擇

- 主要作用

- 保護保險消費者合法權益

- 又名

- 不可爭條款

- 產生公司

- 英國倫敦壽險公司

- 目的

- 為了度過誠信危機重塑公司形象