礦產資源補償費

專業術語

礦產資源補償費,專業術語,拼音為kuàng chǎn zī yuán bǔ cháng fèi,是指採礦權人為補償國家礦產資源的消耗而向國家繳納的一定費用。礦產資源補償費制度,則是關於礦產資源補償費的徵收對象、範圍、費率、程序和使用與管理的一整套措施和方法。

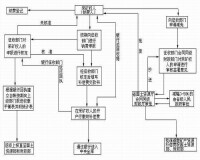

礦產資源補償費徵收管理程序圖

礦產資源補償費是一種財產性收益,它是礦產資源國家所有權在經濟上的實現形式。礦產資源補償費由中央和地方共享。地礦主管部門會同同級財政部門負責徵收。

一。繳費人應在規定期限內進行納費申報,填報《礦產資源補償費納費申報表》

二。提交已開採礦產品的礦種、產量、銷售數量、銷售價格和實際開採回採率等各項數據資料。

三。國土資源主管部門按照礦產資源補償費計征公式對企業提交的納費申報表審查,並結合採礦企業設計生產能力,實際生產規模

等因素,按照規定核定納費人的納費數額。

1、已采出的礦產品的礦種;

2、已采出的礦產品的產量;

3、礦產品的銷售數量;

4、礦產品的銷售價格和實際開採回採率等資料。

礦產資源補償費由所在市國土資源主管部門和區、縣級地礦主管部門會同同級財政部門負責徵收。中央直屬礦山企業、市屬國有礦山企業和跨區縣礦山企業的補償費,由市國土資源主管部門負責徵收,其它各類礦山企業的補償費由區縣地礦主管部門負責徵收。

按照《礦產資源補償費徵收管理規定》第五條計算公式計征應徵礦補費的額度。礦產資源補償費收費標準是:徵收礦產資源補償費金額=礦產品銷售收入×補償費費率×開採回採率係數。

以從價法計征資源補償費,費率按礦種進行分檔,大體為礦產品銷售收入的1%~4%,平均為1.18%。石油、天然氣、煤炭、煤成氣、石煤、油砂的費率為1%;黑色金屬礦產、有色金屬礦產、非金屬礦產及天然瀝青、油頁岩的費率為2%;放射性礦產、稀有金屬礦產、稀土金屬礦產、稀散元素礦產、氣體礦產的費率為3%;貴金屬礦產、離子型稀土礦產、寶石、玉石、寶石級金剛石及礦泉水的費率為4%;礦鹽的費率為0.5%。<詳細:礦產資源補償費費率表>

我國《礦產資源補償費徵收管理規定》,對外商投資企業和國內不同經濟類型的採礦權人適用同一費率和相同徵收管理辦法。

根據2014年9月26日國務院第64次常務會議決定和財政部、國家稅務總局發布的《關於調整原油、天然氣資源稅有關政策的通知》(財稅[2014]73號),明確12月1日起原油、天然氣礦產資源補償費費率降為零,相應將資源稅適用稅率由5%提高至6%。

市級國土資源主管部門負責徵收的礦山企業,由納費人按月填寫《礦產資源補償費納費申報表》,經市國土資源主管部門審查確認后,按5:5的分成比例,分別解入中央和地方金庫。

各區縣所負責徵收的礦補費按國務院第150號令等規定,填寫《市財政繳款書》和《中央礦產資源補償費專用繳款書》,分2次上繳國庫,每年7月1日以前將上半年徵收的礦補費按5:5比例分別解入中央和地方金庫,下一年度的1月1日前將上年度下半年徵收的礦補費按規定分別繳入中央和地方金庫。市局監督。

礦產資源補償費按照礦產品(這裡礦產品是指礦產資源經過開採或者採選后,脫離自然賦存狀態的產品)銷售收入的一定比例計征。

徵收礦產資源補償費金額=礦產品銷售收入×補償費費率×開採回採率係數

其中:補償費費率為0.5%—4%平均為1.18%。

開採回採率係數=核定開採回採率/實際開採回採率

採礦權人對礦產品自行加工的,按照國家規定價格計算銷售收入;國家沒有規定價格的,按照徵收時礦產品的當地市場平均價格計算銷售收入。採礦權人向境外銷售礦產品的,按照國際市場銷售價格計算銷售收入。

礦產資源補償費由採礦權人繳納。礦產資源補償費以礦產品銷售時使用的貨幣結算;採礦權人對礦產品自行加工的,以其銷售最終產品時使用的貨幣結算。

黃金礦產資源補償費的徵收與其他礦產有所不同。

其計算公式為:黃金礦產資源補償費=礦產品銷售收入×補償費費率率×回採率係數×補償費計徵調整係數;(補償費計徵調整係數為65%一78%)。

1.採礦權人有下列情形之一的,經省級地礦主管部門會同同級財政部門批准,可免繳礦產資源補償費: (1)從廢石(矸石)中回收礦產品的;

(2)按照國家規定經批准開採已關閉礦山的非保安殘留礦體的;

2.採礦權有下列情形之一的,經省級地礦主管部門會同同級財政部門批准,可減繳礦產資源補償費:

(1)從尾礦中回收礦產品的;

(2)開採末達到工業品位的或者未計算儲量的低品位礦產資源的;

(3)依法開採水體下、建築物下、交通要道下的礦產資源的;

(4)由於執行國家定價而形成政策性虧損的。

3.外國企業及其在中國設立的辦事機構、代表處投資開採回收非油氣礦產資源主礦種之外的共、伴生礦的,享受減半繳納共、伴生礦產品的礦產資源補償費的政策;利用尾礦的,免繳礦產資源補償費;採用先進技術使國內現有技術難以開發利用的礦產資源得到開發利用的,享受減半繳納礦產資源補償費3年的政策。

4.外國企業及其在中國設立的辦事機構、代表處與中方探礦權人及採礦權人合作進行非油氣礦產資源勘查與開採,通過技術投入使開採回採率、選礦回收率和綜合利用率高於國內同類企業水平的,享受減半繳納礦產資源補償費3年。對高於國內同類企業水平多開採出的礦產品部分,免繳礦產資源補償費。

5.外國企業及其在中國設立的辦事機構、代表處到西部地區投資開採《外商投資產業指導目錄》中鼓勵類非油氣礦產資源的,享受免繳礦產資源補償費5年的政策。

礦產資源有償使用的一個組成部分,是中國實施《礦產資源法》有關礦產資源有償開採規定而由礦山企業繳納的一種費用,是在經濟上實現礦產資源國家所有權的基本形式之一。徵收資源補償費的目的,在於維護國家對礦產資源的財產權益,促進礦產資源的勘查與開發,合理利用資源與保護資源。礦產資源補償費的應徵主體為採礦權人;計征對象為不同礦經過開採或採選后脫離自然賦存狀態的礦產品(原油、原煤、原礦或精礦);費基則是礦產品銷售收入。銷售收入的計算:凡採礦權人對礦產品自行加工的,按國家規定價格計算;國家沒有規定價格的,按徵收時當地市場平均價格計算。採礦權人向境外銷售產品的,按國際市場銷售價格計算。資源補償費標準按礦種分別以銷售收入的0.5%~4%的費率計征。資源補償費實際徵收額由下式算得:礦產資源補償費金額=礦產品銷售收入×補償費費率×開採回收率係數。式中:開採回收率係數=核定開採回採率/實際開採回採率。

基本信息

- 中文名

- 礦產資源補償費

- 發布時間

- 1994年2月27

- 目的

- 保障和促進礦產資源的勘查開發

- 相關法律

- 《礦產資源補償費徵收管理規定》