貨幣需求函數

貨幣需求函數

凱恩斯提出了構成貨幣需求的三種動機:交易動機、預防動機和投機動機。

M1代表為滿足交易動機和預防動機而持有的現金額;

M2表示為滿足投機動機而持有的現金額。與這部分現金額相對應的是兩個流動性偏好函數L1和L2,L 1主要是取決於收入水平Y,L2主要取決於當前利率水平r與當前預期狀況的關係。

從總體上看,凱恩斯認為需求函數是M=M1+M2=L1(Y)+L2(r)。

貨幣需求函數

W,Y,u),該式中,P代表價格水平,rb,re分別表示債券、股票的預期名義收益率,△P/P為通脹率,W為非人力財富占人力財富的比例,Y為恆久收入,u代表影響貨幣需求偏好的其他因素。

貨幣需求函數的雛形是有關貨幣需求的方程式,主要有I.費希爾的現金交易方程式(M V= PT),劍橋學派的現金餘額方程式(M= kPy)(見劍橋方程式),以及J.M.凱恩斯的物價方程式。這些方程式因變數單一,主要說明貨幣數量與物價的關係並帶有恆等式的屬性,不宜視為規範的函數式。

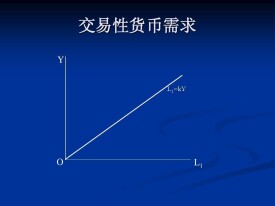

凱恩斯的貨幣需求函數 凱恩斯根據其對貨幣需求動機的分析,把貨幣需求分解為交易(含預防)需求和投機需求兩類。指出,交易性貨幣需求是收入的遞增函數,投機性貨幣需求是利率的遞減函數。投機需求的提出及分析系凱恩斯首倡。凱恩斯通過對貨幣與債券的流動性進行分析后提出,投機貨幣需求產生於債券利率的不確定性。個人預期利率仍將上漲時,將持有債券而不持有貨幣;預期利率將會下跌時,寧願持有貨幣而不持有債券,因此,利率對投機性貨幣需求具有很大的影響。就整體而言,投機性貨幣需求對利率具有很高的彈性,並且是利率的遞減函數。因此,凱恩斯的貨幣需求可用函數表示為:

L=L1(Y)+L2(i);L1Y>0,L2i<0

式中 L為總的貨幣需求, L1為交易性貨幣需求, L2為投機性貨幣需求, Y為名義收入, i為利率。 L1 Y為 L1對 Y的導數, L2 i為 L2對 i的導數。 L1與收入同方向變動,所以 L1 Y>0; L2與利率反方向變動,所以 L2 i<0。

后凱恩斯學派的貨幣需求函數 J.托賓、W.J.鮑莫爾等后凱恩斯派學者對凱恩斯流動偏好的貨幣需求理論作了進一步修改和發展,根據“平方根定律”、“資產選擇理論”等新的分析指出,首先交易性貨幣需求不僅是名義收入的遞增函數,而且是利率的遞減函數,即交易性貨幣需求也受利率的影響。其次,投機性貨幣需求不僅僅限於在無風險的貨幣與有風險的債券間作非此即彼的選擇,而是在同時持有多種資產下根據風險、收益、流動等原則進行選擇。這種經修改的凱恩斯學派的貨幣需求函數可一般地表述為:

M=f(Py,I)

式中 P為一般物價水平, y是實際收入, Py為名義收入,M是 Py的遞增函數和 i的遞減函數。由於 f是 P的一階齊次式,因此:弗里德曼的貨幣需求函數 M.弗里德曼將一般需求理論作為分析的起點,認為影響人們貨幣需求的因素主要有四個:①總財富;②財富構成;③持有貨幣和其他資產的預期權益;④其他因素。由以上四種考慮推演出的貨幣需求函數可表述為:式中 P為價格水平; rb; re;(1/ P)(d P/d t)分別為債券、股權和實物資產的預期收益率; w表示人力資本與實物資本的比例; y為收入; u為其他隨機變數。

由於 f是 P的一階齊次式,該式又可表示為: (M/ P)表示實際貨幣需求,是 y的遞增函數,是 rb、 re、(1/ P)(d P/d t)的遞減函數,與 w和 u的變動方向不確定(見貨幣數量論)。

麥金農的貨幣需求函數 R.麥金農關於發展中國家的貨幣需求函數式可表述為:式中 y為實際收入, I/ Y為實際投資率, d為各類存款利率的加權平均數,π*為預期物價上漲率, d-π*為實際存款利率。麥金農指出, f的所有偏導數都是正數,即實際貨幣需求與式中三個變數均呈同方向變動關係。由於實際貨幣需求與實際投資同步增長等原因,麥金農強調,在發展中國家,貨幣需求與實質資本間存在替代關係,即實際貨幣餘額與實際資本有一種互補性。麥金農斷言:貨幣同實際資本互補性的基本命題,意味著實質現金餘額M/P大量和迅速地增加,有助於投資和總產出的迅速增長。

貨幣需求函數

基本信息

- 中文名

- 貨幣需求函數

- 包括

- 交易動機、預防動機和投機動機

- 表達式

- M=M1+M2=L1(Y)+L2(r)

- 適用領域

- 數學、經濟學

- 提出者

- 凱恩斯

- 類型

- 函數