記賬憑證賬務處理程序

記賬憑證賬務處理程序

記賬憑證賬務處理程序,是指對發生的經濟業務,先根據原始憑證或匯總原始憑證填制記賬憑證,再直接根據記賬憑證登記總分類賬的一種賬務處理程序。記賬憑證賬務處理程序,適用於規模較小、經濟業務量較少的單位。

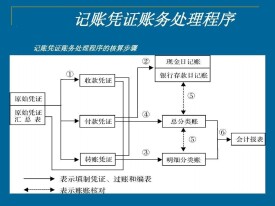

記賬憑證賬務處理程序的一般步驟包括:

(1) 根據原始憑證填制匯總原始憑證;

(2) 根據原始憑證或匯總原始憑證,填制收款憑證、付款憑證和轉賬憑證,也可以填制通用記賬憑證;

(3) 根據收款憑證和付款憑證逐筆登記庫存現金日記賬和銀行存款日記賬;

(4) 根據原始憑證、匯總原始憑證和記賬憑證,登記各種明細分類賬;

(5) 根據記賬憑證逐筆登記總分類賬;

(6) 期末,將庫存現金日記賬、銀行存款日記賬和明細分類賬的餘額與有關總分類賬的餘額核對相符;

(7) 期末,根據總分類賬和明細分類賬的記錄,編製財務報表。

(1)記賬憑證賬務處理程序的優點是簡單明了,易於理解,

(2)總分類賬可以較詳細的反映經濟業務的發生情況。

(1)總分類賬登記工作量過大。

(2)賬頁耗用多,預留賬頁多少難以把握。

記賬憑證賬務處理程序一般只適用於規模較小、經濟業務較少的單位。

採用記賬憑證會計核算組織程序時,記賬憑證的設置有兩種方式:

(1)採取通用記賬憑證。所有經濟業務發生后都編製此種記賬憑證。

(2)採用專用記賬憑證。可以採用收款憑證、付款憑證和轉賬憑證三種格式。經濟業務發生后,根據經濟業務的性質分別編製不同的記賬憑證。

採用記賬憑證會計核算組織程序一般應該設置一下帳薄:

(1)日記賬。主要是庫存現金日記賬、銀行存款日記賬,一般採用三欄式格式的訂本帳。

(2)明細分類賬。明細分類賬應根據單位經濟業務的性質和管理的需要而確定,一般採用三欄式、數量金額式、多欄式等格式的活頁帳或卡片賬。

(3)總分類賬。總分類賬按規定的會計科目開設賬戶,一般採用三欄式格式的訂本帳。