資產評估程序

資產評估過程中的工作次序安排

資產評估程序是資產評估過程中的工作次序安排。對企業來說,資產評估的主要程序是: ①就本企業的資產評估向政府主管部門提出申請,並獲得立項批准文件。②聘請有資格的評估機構對本企業資產進行評估。③待資產評估報告書初稿形成后,與評估機構就有關問題進行研究磋商,修改評估報告書。④獲取評估機構正式出具的評估報告書,並向政府主管部門申請確認資產評估結果。⑤經政府主管部門驗證確認后,獲得由該部門發給的資產評估確認書。

目錄

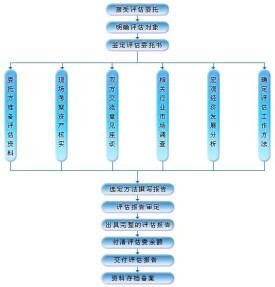

是指資產評估程序是指資產評估機構和人員執行資產評估業務、形成資產評估結論所履行的系統性工作步驟。資產評估工作的各個具體步驟及由邏輯關係決定的排列順序。資產評估程序一般包括以下步驟:

1.明確資產評估業務基本事項;

2.簽訂資產評估業務約定書;

3.形成資產評估計劃;

4.資產勘查;

5.收集、分析資產評估資料;

6.評定估算;

7.形成和提交資產評估報告;

8.工作檔案歸檔。

無形資產評估就是對資產重新估價的過程,是一種動態性、市場化活動,具有不確定性的特點,其評定價格也是一種模擬價格。因此,資產評估需要規範進行。資產評估作為我國社會經濟活動中一個重要的中介服務行業,在社會主義經濟體制改革中發揮著十分重要的作用,資產評估準則已經成為社會主義市場經濟不可或缺的重要組成部分。

基本信息

- 中文名

- 資產評估程序

- 外文名

- Asset evaluation procedure

- 釋義

- 資產評估業務的工作步驟

- 分類

- 金融