共找到2條詞條名為物流成本核算的結果 展開

- 對物流各環節進行總成本和單位成本計算

- 孫雪霽,潘倩華編著書籍

物流成本核算

對物流各環節進行總成本和單位成本計算

物流成本核算是根據企業確定的成本計算對象,採用相適應的成本計算方法,按照規定的成本項目,通過一系列的物流些用彙集與分配,從而計算出各物流環節成本計算對象的實際總成本和單位成本。通過物流成本計算,可以如實地反映物流經營過程中的實際耗費,同時,也是對各種物流費用實際支出的控制過程。

物流成本核算的目的是要促進企業加強物流管理,提高管理水平,創新物流技術,提高物流效益。

物流成本核算與應用中存在的問題:

1)物流成本核算的目的不明確。

2)物流成本的會計核算方法不明確。

3)物流成本核算與管理沒有超出財務會計的範圍。

4)物流成本核算的標準不統一。

5)缺乏懂得物流知識的財務會計與管理會計人員。

物流成本核算是物流會計核算的一項重要工作,面對物流成本核算複雜多變的特點,為了在特定經濟環境下進行合理的賬務處理,就必須做出必要的假設條件,這種假設也是物流成本核算原則確立的基本前提。

1、物流成本核算的假設前提

1)核算主體假設。

2)持續經營假設。

3)核算分期假設。

4)貨幣計量假設。

2. 物流成本核算的一般原則

1)客觀性原則。

2)相關性原則。

3)一貫性原則。

4)可比性原則。

5)及時性原則

6)權責發生制原則。

7)歷史成本原則。

8)重要性原則。

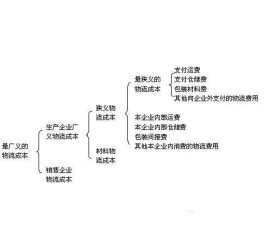

1)形態別物流成本核算。形態別物流成本核算是指以 物流費用的支付形式為成本核算對象而進行物流成本核算。

2)功能別物流成本核算。功能別物流成本核算是指 物流活動的功能為成本核算對象而進行物流成本核算。

3)範圍別物流成本核算。是指以 物流活動範圍為成本核算對象而進行物流成本核算。

4)適用對象別物流成本核算。適用對象別物流對象核算是指按 不同的適用對象所進行的物流成本核算。

物流成本核算的目的是要促進企業加強物流管理,提高管理水平,創新物流技術,提高物流效益。具體地說,物流成本核算的目的可以體現在以下幾個方面:

1、通過對企業物流成本的全面計算,弄清物流成本的大小,從而提高企業內部對物流重要性的認識。

2、通過對某一具體物流活動的成本計算,弄清物流活動中存在的問題,為物流運營決策提供依據。

3、按不同的物流部門組織計算,計算各物流部門的責任成本,評價各物流部門的業績。

4、通過對某一物流設備或機械(如單台運輸卡車)的成本計算,弄清其消耗情況,謀求提高設備效率、降低物流成本的途徑。

5、通過對每個客戶物流成本的分解核算,為物流服務收費水平的制定以及有效地客戶管理提供決策依據。

6、通過對某一成本項目的計算,確定本期物流成本與上年同期成本的差異,查明成本超降的原因。

7、按照物流成本計算的口徑計算本期物流實際成本,評價物流成本預算的執行情況。

1、物流成本核算主體多層次。

2、物流成本核算對象複雜。

3、物流成本核算確認計量多樣化。

4、物流成本核算項目多樣化。

企業物流的一切活動最終體現為經濟活動,經濟活動必然要求進行經濟核算,計算成本、考核業績。所以物流成本核算貫穿於企業整個物流活動的全過程。由於企業的物流活動包括運輸、倉儲、裝卸、搬運、包裝、流通加工、配送和信息處理等多個環節,決定了企業物流成本核算必然包括以下內容:

1、倉儲成本核算。

2、運輸成本核算。

3、配送成本核算。

4、物流包裝成本核算。

5、裝卸搬運成本核算。

6、流通加工成本核算。

7、物流信息成本核算。

8、其他物流成本核算。

1、企業物流成本的確認

1)採購供應成本的確認。

2)生產活動物流成本的確認。

3)企業內物流成本的確認。

4)銷售物流成本的確認。

5)回收物流成本的確認。

2、企業物流會計的核算

1)成本核算的一般程序。

2)企業物流會計的賬戶設置。

3)企業物流會計的賬務處理。

4)物流成本會計的財務核算。

5)物流成本會計信息的報告。

一、一般物流成本的核算方法

物流成本核算的主要方法有按支付形態計算物流成本、按功能計算物流成本、按適用對象計算物流成本三種。

1、按支付形態計算物流成本。

2、按功能計算物流成本。

3、按適用對象計算物流成本。

4、按物流作業核算物流成本。

二、隱性物流成本的核算方法

隱性成本是一種隱藏於經濟組織總成本之中、遊離於財務審計監督之外的成本。隱性成本是由於經濟主體的行為而有意無意造成的具有一定隱蔽性的將來成本和轉移成本,是成本的將來時態和轉嫁的成本形態的總和。

1)標準成本制訂。

2)隱性物流成本的計算與賬務處理。

首先,傳統的成本計演演算法造成了所謂的“物流費用冰山說”。一般情況下,企業會計科目中,只把支付給外部運輸,倉庫企業的費用列入成本,實際上這些費用在整個物流費用中猶如冰山一角。因為企業利用自己的車輛運輸,利用自己的庫房保管貨物和由自己的工人進行包裝,裝卸等費用一直沒有列入物流費用科目內,傳統的會計方法沒有全面顯現各項物流費用,在確定、分類、分析和控制成本上都存在許多缺陷。

其次,在現代生產的特點下,傳統的物流成本計演演算法提供的物流成本信息失真,不利於進行科學的物流控制。現代生產的特點是生產經營活動複雜,產品品種結構多樣,產品生產工藝多變,經常發生調整準備,使過去費用較少的訂貨作業、物料搬運、物流信息系統的維護等與產量無關的物流費用大大增加。在傳統成本計算中,間接費用普遍採用與產量關聯的分攤基礎——直接工時,機器小時,材料耗用額等。這種計算方法使現代企業許多物流活動產生的費用處於失控狀態,造成了大量的浪費和物流服務水平的下降。

再次,傳統的會計實踐通常不能提供足夠的物流量度。1.傳統會計方法不能滿足物流一體化的要求,物流活動及其發生的許多費用常常是跨部門發生的,而傳統的會計是將各種物流活動費用與其它活動費用混在一起歸集為諸如工資折舊,租金等形態,這種歸集方法不能確定運作的責任。2.傳統會計科目的費用分配率存在著問題,將傳統成本的各項費用剝離出物流費用,通常是按物流功能分離的,很難為個別活動所細分。以庫存成本為例:(I)根據企業會計準則,在庫存成本中不要求確定及分配有關庫存維持的費用,諸如保險、積壓物降價處理、獃滯產品成本等未在會計報表中體現的隱性庫存成本部分,導致了物流成本的模糊和低估,這是由於庫存成本的不完全造成。(II)對於投入到原料,生產工藝過程的產品成本,並未從企業發生的其他形式的資產成本費用中剝離出來,確定為物流成本,這是另一類隱性成本。而這些隱性成本在物流成本中占較大部分,如產品損失、退貨、缺貨損失等都屬於隱性成本。

(1)提高人們對物流在社會經濟活動、企業成本控制重要性的認識:物流是企業的第三利潤源泉,物流成本的全面核算能夠很直觀的的展現出物流在整個經濟第二,活動中所佔的比重大小,從而提高企業內部對物流重要性的認識。

(2)物流成本核算是物流活動運營決策指標的重要數據來源:通過對某一具體物流活動的成本計算,能更好把握物流運營每個環節的成本構成,不僅有助於弄清物流活動中存在的問題,更為物流運營的優化提供方向,使物流運營決策更有效。

(3)有助於評價不同物流部門及各個環節的業績:物流雖然是一個環環相扣的活動,但對於組織來說必須要有一個能夠量化各個環節績效的指標來評價各物流部門的業績,物流成本核算正充當了提供各部門、各環節數據指標的角色。

(4)有助於不同年度組織績效的評價:通過對某一成本項目的計算,確定本期物流成本與上年同期成本的差異,評價組織在整個會計年度的績效,並查明成本超降的原因,以幫助組織在今後的物流活動中改進原有不足,朝更好的方向發展。

(5)有利於物流行業對客戶進行優化管理:現今許多大型物流行業大多採用成本——客戶管理的方法,通過對每個客戶物流成本的分解核算,以更好針對不同客戶提供更有針對性和更有競爭力的物流服務,具體到不同客戶的物流成本核算為物流服務收費水平的制定以及有效地客戶管理提供了決策依據。

基本信息

- 中文名

- 物流成本核算

- 目的

- 促進企業加強物流管理,提高管理水平,創新物流技術,提高物流效益

- 核算類型

- 形態別物流成本核算

- 特點

- 物流成本核算主體多層次

- 內容

- 倉儲成本核算