付款交單

方式經濟貿易交易中的付款方式

付款交單(Documents against Payment,D/P),是指代收行必須在進口商付清貨款后,才可將商業(貨運) 單據交給進口方的一種結算方式。

即期交單(D/P Sight)指出口方開具即期匯票,由代收行向進口方提示,進口方見票后即須付款,貨款付清時,進口方取得貨運單據。

遠期匯票的付款日期又有“見票后××天付款”“提單日後××天付款”和出票日後××天付款”3種規定方法。但在有的國家還有貨到后××天付款的規定方法。

【解釋二】又稱付款買單 國際貨物運輸中的一種付款方式。

即先支付海運費,代理或船公司才交付提單。

通常在貨運代理或船公司接單的時候是不做說明的,等貨物出運完畢,要交付提單的時候才會鄭 重提出。

通常有兩种放單方式:1.見銀行付款水單(傳真件)即可。2.必須款到賬才行。當然如果有人願意提現金付款亦可。

D/P(付款交單)作為托收業務的一種類型,又分為兩種基本的交易類型:即期D/P和遠期D/P。

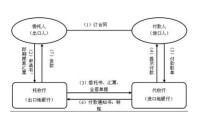

付款交單流程

目前國際貿易結算中,各方都遵循國際商會的《托收統一規則》(目前適用的是國際商會出版物第522號,實務中簡稱URC522),來處理有關D/P業務。即期和遠期D/P的操作流程基本如下:

(1)買方和賣方在合同中約定採用D/P方式結算,這是基礎;

(2)賣方交付貨物后準備全部單據(包括貨運單證如提單,和商業單證如匯票、發票等);

(3)賣方向其往來外匯銀行提出辦理D/P托收的要求,填寫托收指示書並交付全部單據;

(4)賣方的外匯往來銀行審核接受后收下托收指示書和全部單據,並開具收條給賣方;

(5)賣方往來銀行將全套單據分兩批寄送買方往來銀行(該銀行可以由賣方銀行指定也可以是賣方在托收指示書中明確,後者居多);

(6)買方銀行收到全部單據后將單據向買方進行提示;

(7)買方向買方銀行支付款項(即期D/P情況),或者買方審核單據后予以承兌並在到期時付款(遠期D/P的情況);

(8)買方銀行在收到買方款項后將全部單據交給買方;

(9)買方銀行將收到的款項轉交給賣方銀行,並由賣方銀行轉交給賣方。

在D/P業務中,銀行並不審核單據的內容,銀行也不承擔付款義務。銀行只是提供轉交單據、代為提示單據、代為收款轉帳等服務。在D/P出口業務中,出口商應當注意如下重要問題:

1.D/P業務中,出口商獲得貨款的保障是進口商的資信,因此注重進口商的支付能力和商業信譽,是得到款項的重要前提。

2.在貨物交付后,單據從出口商到進口商的流轉過程中,要注意透過單據的控制來控制貨物,在進口商付款之前,應當牢牢控制單據。

3.實踐中常常出現問題的地方,都是在單據的流轉、交接點,即出口商交到銀行交接點、賣方銀行到買方銀行的交接點、買方銀行交到進口商的交接點。因此,需要控制好這些交接點,單據要按照規範流轉。

4.盡量採用指示提單的方式。這樣可以通過控制提單來控制貨物。

D/P的風險儘管兩種情況下進口地銀行必須在進口商付款后才能交付單據給進口商,因而兩者在法律上的風險應當說是一樣的,但是由於商業實踐中面臨的風險不同,出口商自行直接向買方指定銀行提示付款風險更大。根據國際商會《托收統一規則》的規定,正常的托收做法是出口公司委託其往來銀行辦理托收,該行為托收行,托收行再自行委託進口商的往來銀行或者委託進口商指名的銀行辦理提示付款等(代收行)。但是,在托收業務中,托收銀行並沒有義務接受出口商的委託。換言之,在收到托收指示后,銀行是有權拒絕辦理的。出口商通過自己的往來銀行(托收行)辦理托收,托收行會安排代收行(無論該行是否為進口商指名,也不論其是否為進口商的往來銀行)代為辦理提示和收款。托收行對於郵寄託收單證過程中的風險,需要向出口商承擔義務。並且,如果在提示付款過程出現任何的問題,托收行會與代收行進行充分有效的聯繫。

基本信息

- 中文名

- 付款交單

- 外文名

- Documents against Payment,D/P

- 別名

- 付款買單

- 拼音

- fukuanjiaodan

- 類型

- 金融名詞

- 縮寫

- D/P

- 含義

- 方式經濟貿易交易中付款方式的一種

- 分類

- 即期D/P和遠期D/P

- 性質

- 一種結算方式