恆生指數期貨

香港藍籌股變化的指標

恆生指數是香港藍籌股變化的指標,亦是亞洲區廣受注目的指數。同時,它亦廣泛被使用作為衡量基金錶現的標準。恆生指數是以加權資本市值法計算,該指數共有五十支成份股。該五十支成份股分別屬於工商、金融、地產及公用事業四個分類指數,其總市值佔香港聯合交易所所有上市股份總市值約百份之六十五左右。

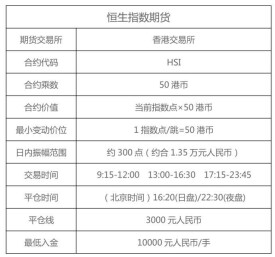

鑒於香港股市日益受到注目,其相關對沖工具的需求亦不斷上升,香港期貨交易所早於一九八六年五月推出恆生指數期貨合約,隨後於一九九三年三月亦推出恆生指數期權合約。於一九九七年度,恆生指數期貨的成交量達世界第六位。該股市指數期貨合約是根據恆生指數及其四項分類指數:地產、公用事業、金融及工商而定。合約分為四個月份,即當前月、下一月、以及后兩個季月,當前為4月,則合約分為4月恆指、5月恆指、6月恆指、9月恆指,4月合約現金交割之後,則合約變化為5月合約、6月合約、9月合約、12月合約,之後循環反覆。合約價值則等於合約的現行結算價格乘以五十港幣。當月合約交割日為每月倒數第二個交易日。結算日則為每月的最後交易日。

商務印書館《英漢證券投資詞典》解釋:恆生指數期貨Hang Seng Index futures。以恆生指數作為交易品種的期貨合同。恆生指數的每個點位代表50港幣,交易雙方根據平倉時或合約到期時的市場指數進行結算,不存在實物交割。

期貨合約是買賣雙方的一份承諾。買入(沽出)貨合約的人士,必須在日後某個指定的日期,以預先釐定的價格買入(賣出)所掛鉤的資產(例如股票、指數等)。不論所掛鉤的資產的價格日後如何變動,投資者都必須履行期貨合約中的責任。恆生指數期貨合約簡稱期指)是衍生工具之一,可讓投資者透過持有「短倉」(即沽出合約) ,從而對沖正股下跌的風險。此外,預期股市上升,投資者亦可借著持有期指「長倉」(即買入合約)而進行具方向性投資。

運用期貨對衝風險,旨在減輕因相關現貨市場的價格波動而產生的風險。假設投資者手上持有一籃子恆指成分股。如他在期貨市場沽出適量的期指,一旦股價下跌,他在現貨市場所持的股票雖然虧蝕,但因為他沽出了期貨,在期貨市場所得的盈利能夠彌補在股票市場的虧蝕。

不管是經驗豐富還是一般的投資者,可同樣透過買賣恆生指數期貨及期權合約,就三十三支指數成份股作出投資。由於本地投資者及國際投資者均視恆生指數為量度本港股市及投資組合表現的指標,因此投資者一直沿用恆生指數期貨及期權合約作買賣和風險管理。

恆生指數期貨及期權合約能提供成本效益更高的投資機會。投資者買賣恆生指數期貨及期權合約只須繳付按金,而按金只佔合約面值的一部份,令對沖活動更合乎成本效益。

每一張恆生指數期貨及期權合約相等於一籃子高市值的股票,而每次交易只收取一次傭金,所以交易成本比較買入或沽出該組成份股的交易成本為低廉。

正如其他在期交所買賣的期貨及期權合約一樣,恆生指數期貨及期權合約現正由期交所全資擁有的香港期貨結算有限公司(結算公司)登記,結算及提供履約保證。由於結算公司作為所有未平倉合約的對手,因此結算所參與者之間將毋須承受對手風險。這保證不會推及至結算所參與者對其客戶的財務責任。因此投資者須小心及慎重選用經紀進行買賣。

⒈以港元為貨幣單位

⒉最低波幅為一個指數點

⒊每張合約價值為指數點乘以港幣50元

⒋可供買賣的合約月份為即月,下月及之後的兩個季月

⒌合約以現金結算

恆生指數期貨合約的產生和發展大致可以分為三個階段,即香港股指期貨的產生及其迅猛發展階段、體制改革階段及其穩步發展階段。

第一階段:一九八六年五月至一九八七年十月,即總結為指數期貨的產生、迅猛發展和交易危機。一九八二年至一九八七年,世界股票價格指數正處於蓬勃發展時機,在世界股指期貨大發展的良好背景下,一九八六年五月份,香港期貨交易所成功推出恆生指數期貨交易。在恆生指數期貨合約掛牌上市后的短短一年多時間裡,期貨交易火爆,發展勢頭迅猛,當年五月份日均成交量為1,800份,到了一九八七年十月,成交量突破25,000份,一九八七年十月十六日成交量破紀錄放大到40,000份。一九八七年十月十九日,美國華爾街股市單日暴跌近23%,並由此引發全球股市重挫的金融風暴,即著名的"黑色星期五"。一九八七年十月中下旬,香港股市同樣無法避免歷經四天的嚴重股災,股指期貨出現首次交易危機。由於香港期貨交易所應付對手風險能力不足,加之當時期貨保證公司保證服務欠缺,恆生指數暴跌420多點,香港期貨交易所不得不增加保證金和擴大停板價幅,期貨指數迅速跌至停板。很多會員由於大面積虧損需要及時補充履約保證金卻無力支付,導致保證金不足以支付結算額,欠款額高達數億港幣。十月二十日,紐約道。瓊期指數暴跌,鑒於不少恆生指數期貨合約拖欠債務,香港股票交易所及期貨交易所宣布休市四天。

第二階段:香港期貨交易所被迫改革。1987年10月,美國股市暴跌引發了全球股災,香港股市歷經四天慘跌,股指期貨交易出現嚴重危機。為了應對當時龐大的保證金不足引發的嚴重債務風險,特別是為防止日後期貨交易可能出現的潛在交割危機,香港期貨交易所著手對結算和保證制度進行大刀闊斧改革。

香港期貨交易所推出股指期貨合約時最早結算任務完全是由結算所承擔,結算所管轄會員的買賣,並監控會員可能發生的交易風險;而會員則管轄其客戶的買賣,負責監控客戶交易風險,會員執行結算所的可靠程序,但並不負有履行其保證的功能或義務,即不能保證客戶能支付任何未平倉合約保證金。一九八七年十月出現交割危機之後,結算制度的改革要求提上日程。一九八七年十月二十六日,香港期貨交易所作出一個拯救期貨市場的決定,即由香港政府出資50%,主要銀行和經紀出資50%,籌措一筆二十億元港幣的備用貸款給予香港期貨保證公司(之後增至港幣四十億元),增強其抗風險能力,保證香港期貨交易所所有期貨合約的履行。之後,保證公司動用了約二十億元港幣的備用儲備來處理未能履行合約經紀會員的十八億元未平倉合約。但之後政府規定該筆貸款將通過追討未履行責任會員欠款及期貨合約和所有股票交易的特別征費來償還。通過徵收特別征費償還交割債務,無形中將該筆拯救貸款轉嫁到了投資者身上。

隨後期貨交易所繼續進行了一系列改革,加強其抗風險能力,並且使其監控市場風險的功能得到加強。改革內容主要有以下三點,其一,將會員分為四種等級,只替自己買賣的經紀劃為第一類經紀會員,代表自己及交易所會員客戶進行交易的經紀劃為第二類經紀會員,代表非會員客戶進行交易的經紀劃為第三類經紀會員,有包銷權的經紀則劃為第四類經紀會員。交易所依據承受風險的大小相應提高交易經紀會員的股本要求,通過此次改革,每一類經紀會員被要求對其顧客的財務狀況進行不定期監察,且會員還負有承受客戶可能拖欠保證金的風險。其二,通過改革成立二億港幣的儲備基金,代替以前的保證公司,期交所結算公司可以利用該筆基金直接支付經紀會員拖欠的保證金,及時化解市場交易、交割風險。其三,改革的另一結果是對結算所進行重組。為了更嚴格地保證經紀會員存放發展按金的安全性和流動性,通過此次重組,將結算公司並為期貨交易所的附屬公司,完成日常交易和交割的結算任務,更便於期貨交易所及時控制風險和應對危機。

第三階段:交易所改革后至今,金融期貨市場的規範和發展。經過系列改革,香港期貨交易所的交易活動逐漸穩定,投資者重新恢復對股指期貨交易的信心。市場體制和各項制度在這個過程中得到完善,市場秩序更加規範,交易量不斷上升,並且為中國內地的股指期貨建立和日後建設提供了借鑒和可行性經驗。

為滿足對香港股票市場感興趣的散戶投資者的需要,香港期貨交易所將於2000年10月9日推出小型恆生指數期貨合約(簡稱“小指”)。

這個獨特設計的小型恆生指數期貨合約,是根據期交所期貨合約的指標相關指數,即恆生指數作為買賣基礎的。小型期貨合約指數的合約乘數每點為港幣10.00,或是恆生指數期貨合約的五分之一。因此,當恆指期貨價格在17,500點水平時,小型恆指期貨合約的價值則會是港幣175,000.00。和恆生指數期貨合約一樣,小型恆指期貨合約也以現金結算。對於本地一些不想承擔太大風險和有做微調對沖需要的散戶投資者來說,小型恆指期貨將會是他們最佳的投資和管理風險的對沖工具。

1)為散戶投資者定身設計

小型恆生指數期貨一方面有期貨合約的好處,另一方面也為不想承擔太大風險的投資者設計。他較小的合約價值容許有經驗和初入門的投資者,以較小的規模參與包括33支成分股的不同等級表現的指數。

2)低成本

由於小型恆指期貨合約的價值是恆指期貨合約的五分之一,其保證金要求以及傭金收費也相對較低。

3)保證金抵消

小型恆指期貨合約與恆指期貨合約的保證金可以100%互相抵消,使投資組合更靈活。

4)電子化交易平台

和交易所的其他產品一樣,小型恆指期貨合約將採用HKATS電子交易系統買賣。所有買盤和賣盤以價格和時間的優先次序配對成交,買賣盤的買入、賣出價和成交價等資料都即時傳送,為客戶提供最佳價格。

5)結算公司履約保證

小型恆指期貨合約由期貨交易所擁有全部資本的香港期貨結算有限公司(HKCC)登記、結算和提供履約保證。香港結算公司作為所有未平倉合約的對手,將有效的去除結算公司參與者的風險。這保證不會推及到結算公司參與者對他的客戶的財務責任。因此當投資者選擇經紀進行買賣時應該小心謹慎。

小型恆生指數期貨(小型期指)

期指均是以恆生指數為買賣基礎的期貨合約,兩者不同之處在於每一「點子」的現金價值。期指每點相對的現金價值為50元,小型期指每點現金價值則為10元,而小型期指的按金水平亦為期指的五分之一。

既然小型期指的合約價值比期指低,槓桿比率也相對較低?

雖然投資一張小型期指的按金金額只是期指的五分之一,但由於兩者均以恆生指數為買賣基礎,所以其實它們的波幅和槓桿比率是一樣的。舉例,9月份小型期指的結算價為12,163,小型期指合約的價值便是121,630元(12,163x10元)。由於按金只是7,625元,槓桿比率為16.0倍。至於期指合約,9月份合約結算價亦為12,163,價值便是608,150元(12,163x50元)。以按金38,125元來計算,槓桿比率也是16.0倍。由此可見,小型期指與期指合約的槓桿比率一樣。

基本信息

- 中文名

- 恒生指數期貨

- 外文名

- HengSheng Index

- 作用

- 減輕價格波動而產生的風險

- 作為

- 衡量基金表現的標準

- 總市值

- 百份之六十五

- 成份股

- 五十支

- 領域

- 金融