比較利益理論

決定國際貿易的基礎理論

廣義上的比較利益理論主要包括:大衛·李嘉圖的比較成本說和赫克歇爾-俄林的要素稟賦理論。實際上這兩種學說都是運用了比較優勢對國際貿易做出了解釋。大衛·李嘉圖(David Ricardo)創立的古典貿易理論。該理論認為:如果一個國家出口有最大比較利益的產品、進口其最小比較利益產品,則該國就能在貿易中獲利。即使一國在生產任何產品時生產率都處於絕對不利地位,仍有與他國發生貿易的可能,而且可以通過貿易獲得好處。

相關圖書

(1)研究問題的出發點認為這個世界是一個靜態均衡的世界,因而其理論是建立在一系列簡單、苛刻的假設前提基礎上的,把複雜、多變的經濟抽象為靜態、凝固的狀態;

(2)該理論只提出國際分工的一個依據,未能全面揭示出國際分工形成和發展的主要原因;

(3)未能揭示出國際商品交換所依據的規律,即國際價值規律的國際內容。

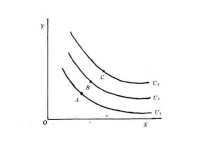

比較利益理論的現代說明,是以邊際分析、機會成本、生產可能性曲線和社會無差異曲線等分析工具的一般均衡分析,以此來解釋國際貿易的發生及利益。以上述經濟學工具對比較利益學說進行圖解,把語言表述變為幾何圖形,使理論表述更為形象、精鍊和直觀。這種均衡分析方法和工具,對於其他國際貿易理論和社會經濟問題的分析也同樣適用。

比較成本

大衛·李嘉圖(1772-1823)與斯密相隔大約三四十年,是英國產業革命深入發展時期的經濟學家。1815年英國政府頒布了《穀物法》,導致糧價上漲、地租猛增,嚴重地損害了工業資產階級的利益。英國工業資產階級和土地貴族階級圍繞《穀物法》的存廢,展開了激烈的鬥爭。工業資產階級迫切需要從理論上論證廢止《穀物法》、實行穀物自由貿易的優越性。大衛·李嘉圖在這場鬥爭中站在工業資產階級一邊,他繼承和發展了亞當·斯密的絕對成本理論,在1817年出版的他的代表作《政治經濟學及賦稅原理》一書中系統地提出了比較成本理論。

社會無差異曲線

比較成本理論具有科學性、合理性的一面,也有局限性的一面。其科學性的一面突出表現在該理論的核心——比較優勢的思想。它從實證經濟學的角度證明,無論是生產力水平高或低的國家,按照比較優勢的思想參加分工和貿易,都可以得到實際利益,這就為世界各國參加國際分工和國際貿易的必要性做了理論上的證明。這種思想是現代經濟發展、物質財富增長的重要動力。同時它具有普遍意義,在其他問題上也是可利用、可借鑒的。正因為如此,雖然歷經100多年的發展,比較成本說至今仍然是世界國際貿易理論的基礎。

比較成本理論的局限性主要表現為方法論上的缺陷,即以靜態的短期的觀點分析問題,缺乏動態的發展的觀點和分析方法。它所反映的主要是經濟發達國家的利益,為資產階級的對外擴張服務。

大衛·李嘉圖

要素稟賦是指一國擁有各種生產要素,包括勞動力、資本、土地、技術、管理等生產要素的數量。如果在一國的生產要素稟賦中某種要素供給所佔比例大於別國同種要素的供給比例而價格相對低於別國同種要素的價格,則該國的這種要素相對豐裕;反之,如果在一國的生產要素稟賦中某種要素供給所佔比例小於別國同種要素的供給比例而價格相對高於別國同種要素的價格,則該國的這種要素相對稀缺。俄林以要素稟賦代替大衛·李嘉圖的勞動成本,用生產要素的豐缺來解釋國際貿易的產生和一國的進出口貿易類型。

俄林認為,同種商品在不同國家的相對價格差異是國際貿易的直接原因,而價格差異則是由各國生產要素稟賦不同,從而要素相對價格不同決定的。所以,要素稟賦不同是國際貿易產生的根本原因。由此,俄林得出結論:一國的比較優勢產品,因而應出口的產品,是他需在生產上密集使用該國相對充裕而便宜的生產要素生產的產品;一國的比較劣勢產品,因而應進口的產品,是它需在生產上密集使用該國相對稀缺而昂貴的生產要素生產的產品。比如,勞動力豐裕的國家出口勞動密集型產品,而進口資本密集型產品;相反,資本豐裕的國家出口資本密集型產品,而進口勞動密集型產品。

模型

上述是主張自由貿易的三種基本理論,其中尤以比較成本說為核心。它們雖然都存在著這樣那樣的局限性,但至今仍不失為國際貿易的理論基礎。在當代,雖然國際貿易學派林立,看法各異,但都還離不開比較利益這一最基本的原則。比較成本說至今仍然是主張自由貿易政策的最基本的理論依據。

基本信息

- 中文名

- 比較利益理論

- 旨在說明

- 決定國際貿易的基礎是比較利益

- 包括

- 大衛·李嘉圖的比較成本說

- 原理

- 赫克歇爾-俄林的要素稟賦理論