平均收益

平均收益

平均收益(average revenue,AR)是指廠商銷售單位產品所獲得的收入。

平均收益(AR —Average Revenue)

(1)定義:銷售每一單位產品銷售上所獲得的平均收入。

(2)公式:AR(Q) = TR( Q ) / Q

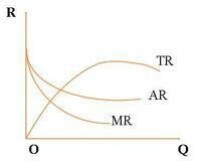

三者關係圖

TR:總收入

總收益、平均收益與邊際收益的關係如圖。

微觀經濟學把總收益、平均收益和邊際收益之間的關係分為價格不變條件下的情況及價格遞減條件下的情況。

在價格不變條件下,一定產量的價格等於平均收益,又等於邊際收益。其關係是:

平均收益

TR=AR·Q=MR·Q=P·Q (P為價格)

是指廠商銷售單位產品所獲得的收入。即總收益與銷售量之比。AR=TR/Q

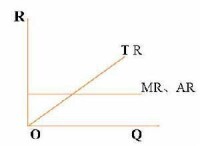

平均收益:廠商出售一定數量的產品時,賣出每一單位的產品所獲得的貨幣收入。平均收益一般等於產品價格。廠商所面臨的需求曲線即為其平均收益曲線。以AR、TR、Q分別表示平均收益、總收益與產品銷量,則平均收益為: AR=TR/Q。在不同的市場結構中,廠商的平均收益具有不同的變化規律。在完全競爭市場中,由於單個廠商可以在市場價格下出售任何數量的產品,廠商面臨一條水平的需求線(即平均收益曲線)。在非完全競爭市場中,廠商能夠影響市場價格。為了多銷售一單位產品,它不僅要以比原來價格更低的價格出售這一產品,而且還必須降低原來所有產品的價格。因此,廠商面臨的需求曲線(即平均收益曲線)向右下方傾斜,表明廠商要多銷售產品,必須降低產品價格。

平均收益

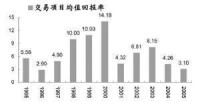

股市的回暖讓一直虧損的基民們迎來了翻身的機會,但同時也有相當一部分基金錯失本輪行情。股指在前一周出現大幅反彈后,上周一直處在2000點附近徘徊,這也使得基金平均收益連續第二周為正值。據國金證券的統計顯示,上周,股票型基金有個別出現了下跌,大部分仍然保持上漲的勢頭,全周股票型基金收益率加權平均2.84%。產品收益率差異縮小,約90%的產品收益率在5%以下。而排名在平均值以下的股票類基金就接近百隻,甚至還出現了鵬華創新、東吳動力等完全踏空了行情,凈值增長率為負值的尷尬。

另據晨星數據顯示,在此前的一周,上證全周漲幅超過13%,200多隻股票型基金的平均漲幅達到了10.7%。剔除新基金,188隻股票型基金的凈值上漲了11.28%,其中,半數基金的凈值漲幅超過了11%。中郵核心優選、上投摩根中國優勢和廣發小盤成長位居反彈中的基金前三名,凈值分別上漲了18.62%、18.53%和17.55%。

然而,在當周基金凈值全面復甦的階段,有幾隻基金卻成了反面典型。曾經的牛基景順長城內需增長的凈值周增長只有10.3%左右,諾安價值增長和萬家和諧的周凈值漲幅也只有10.19%,東方龍的凈值上漲9.2%。均低於平均收益線。

信達證券基金分析師劉明軍表示,就短期來看,對基金凈值影響最大的就是基金倉位的變化。有些基金的倉位較高,並且在上漲過程中適當地參與了調倉,那麼基金凈值的漲幅一定是靠前的,最典型的例子就是中郵核心優選,在前期市場一直處於調整的階段,始終保持著高倉位的中郵核心優選一直處於領跌的位置。劉明軍同時強調,在市場還不足以全面回暖的階段,基金也不太可能出現全面加倉的可能。

資本家為了追逐高利潤率以及資本在部門之間的轉移流動,導致價格和價值偏離,使各部門的利潤率趨於平均化,形成平均利潤率。平均利潤率是社會剩餘價值總量同社會預付總資本的比率。它是通過部門之間的競爭形成的。平均利潤率的形成過程,實際上是全社會的剩餘價值在各部門的資本家之間重新分配的過程。

兩個因素:

平均利潤率水平的高低取決於兩個因素:一是各部門利潤率水平,二是利潤率不同的各部門的資本量在社會總資本中所佔的比重大小。不能把平均利潤率看作是各部門利潤率的簡單的和絕對的平均。平均利潤率是一種利潤率平均化的總的趨勢。利潤轉化為平均利潤進一步掩蓋了資本主義的剝削關係。

形成是部門之間競爭的結果:

以上考察的影響資本的部門利潤率的一些因素,會在時間上發生差異,這些因素同樣適用於在空間上並存的不同產業部門,引起投在不同產業部門的利潤率的差別。

展開競爭:

由於資本有機構成和資本周轉不同,各部門利潤率不同,不同生產部門的資本家,為了獲得更高的利潤率,圍繞爭奪有利投資場所而展開競爭,競爭的方式是資本轉移,即把資本從利潤率低的部門轉移到高的部門,資本轉移會引起各部門生產規模的變化,進而引起產品供求關係以及產品價格相應變化,使不同部門的利潤率趨於一致,形成平均利潤率。平均利潤率是社會剩餘價值總量和社會資本總額的比率,它是部門之間的競爭形成的。一定量的資本根據平均利潤率獲得的利潤是平均利潤;等量資本獲得等量利潤。

在資本主義自由競爭中,既有部門內部的競爭,又有各部門之間的競爭,部門內部的競爭形成商品的社會價值和部門利潤率。在此基礎上,等量資本要求等量利潤,必然引起資本在部門之間的競爭,即不同產業部門的資本為爭奪更有利的投資場所而進行的競爭。這種競爭,既表現為資本從利潤率低的部門向利潤率高的部門的轉移,也表現為新增資本向利潤率較高部門的投入。資本在各部門之間的自由轉移和投入,引起各部門商品的供求關係以及價格的變動,結果使各部門不同的利潤率轉化成全社會一般的利潤率,即平均利潤率。按照平均利潤率歸資本家佔有的利潤,叫做平均利潤。

平均利潤的形成過程:

實際上是全社會的剩餘價值在各部門的資本家之間重新分配的過程。

各個部門的不同利潤率轉化為平均利潤率,從而利潤轉化為平均利潤,只是表明一種趨勢,不能認為是利潤的絕對平均化。馬克思指出:“在整個資本主義生產中,一般規律作為一種占統治地位的趨勢,始終只是以一種錯綜複雜和近似的方式,作為從不斷波動中得出的、但永遠不能確定的平均情況來發生作用。”

超額利潤:

利潤轉化為平均利潤,也不排斥各部門中少數先進企業仍然可能獲得超額利潤。因為前面分析平均利潤率的形成時,把每一個部門作為一個整體來看待的,因而是以每一個部門的資本的平均有機構成和平均周轉速度為前提的;至於同一部門中各企業之間在這方面存在的差別,當時是存而不論的。事實上,這種差別引起的各個企業利潤率的高低不同是必然的。因此,其中少數先進企業可以獲得超過平均利潤的超額利潤,而有的企業卻得不到平均利潤,只有多數處於中等水平的企業可以獲得平均利潤。

剩餘價值:

總之,利潤轉化為平均利潤,其實質仍然是剩餘價值,只不過它們是剩餘價值總量在不同部門資本家之間的重新分配而已。因此,平均利潤率的形成過程,就是不同部門的資本家通過競爭而重新瓜分剩餘價值的過程。而利潤轉化為平均利潤,是把利潤當作全部預付資本的產物,在概念上便完全確立了和固化了。這樣,利潤的本質、源泉以及資本剝削雇傭勞動的關係,便進一步被掩蓋和扭曲。

微觀經濟學將總收益、平均收益與邊際收益之間的關係分為價格不變條件下的情況和價格遞減條件下的情況。

廠商(Firm)是指市場經濟中提供產品和勞務,以盈利為目的的經濟單位。廠商的收益就是廠商的銷售收入。廠商的收益可以分為總收益、平均收益和邊際收益。

總收益(Total Revenue, 簡稱TR)指廠商按一定價格出售一定量產品時所獲得的全部總收入。以P表示既定的市場價格,以Q表示銷售總量。

平均收益(Average Revenue,簡稱AR)指廠商在平均每一單位產品銷售上所獲得的收入。

邊際收益(Maginal Revenue,簡稱MR)指廠商增加一單位產品銷售所獲得的收入增量。

每一銷量水平上的邊際收益值就是相應的總收益曲線的斜率。

基本信息

- 中文名

- 平均收益

- 外文名

- average revenue,AR

- 定義

- 指廠商銷售單位產品所獲得的收入

- 公式

- AR(Q) = TR(Q )/ Q