匯率改革

匯率改革

匯率亦稱“外匯行市或匯價”。一國貨幣兌換另一國貨幣的比率,是以一種貨幣表示另一種貨幣的價格。由於世界各國貨幣的名稱不同,幣值不一,所以一國貨幣對其他國家的貨幣要規定一個兌換率,即匯率。匯率是國際貿易中最重要的調節槓桿。因為一個國家生產的商品都是按本國貨幣來計算成本的,要拿到國際市場上競爭,其商品成本一定會與匯率相關。匯率的高低也就直接影響該商品在國際市場上的成本和價格,直接影響商品的國際競爭力。

1994年以前的人民幣匯率形成機制

新中國成立以來至改革開放前,人民幣匯率由國家實行嚴格的管理和控制。改革開放前我國的匯率體制經歷了新中國成立初期的單一浮動匯率制(1949~1952年)、五六十年代的單一固定匯率制(1953~1972年)和布雷頓森林體系后以“一籃子貨幣”計算的單一浮動匯率制(1973~1980年)。黨的十一屆三中全會以後,我國的匯率體制從單一匯率制轉為雙重匯率制。經歷了官方匯率與貿易外匯內部結算價並存(1981~1984年)和官方匯率與外匯調劑價格並存(1985~1993年)兩個匯率雙軌制時期。

1994~2005年的人民幣匯率形成機制

1993年12月,國務院正式頒布了《關於進一步改革外匯管理體制的通知》,採取了一系列重要措施,具體包括,實現人民幣官方匯率和外匯調劑價格並軌;建立以市場供求為基礎的、單一的、有管理的浮動匯率制;取消外匯留成,實行結售匯制度;建立全國統一的外匯交易市場等。 1994年1月1日,人民幣官方匯率與外匯調劑價格正式並軌,我國開始實行以市場供求為基礎的、單一的、有管理的浮動匯率制。企業和個人按規定向銀行買賣外匯,銀行進入銀行間外匯市場進行交易,形成市場匯率。 1997年亞洲金融危機爆發后,中國主動收窄了人民幣匯率浮動區間。此後外匯管制進一步放寬。

2005年以來的人民幣匯率形成機制

匯率改革

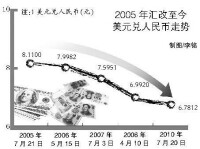

2005年7月到2008年7月,人民幣對美元升值21%,而中國對美國貿易順差反而大幅增長。

2008年,我國適當收窄了人民幣波動幅度以應對國際金融危機,在國際金融危機最嚴重的時候,許多國家貨幣對美元大幅貶值,而人民幣匯率保持了基本穩定。

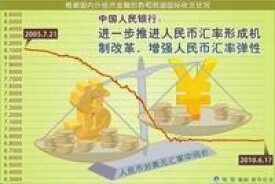

2010年6月19日,中國人民銀行新聞發言人表示中國人民銀行決定“進一步推進人民幣匯率形成機制改革,增強人民幣匯率彈性”。

1979年至1984年:人民幣經歷了從單一匯率到復匯率再到單一匯率的變遷。 1985年至1993年:官方牌價與外匯調劑價格並存,向復匯率回歸。

1994年:實行以市場供求為基礎的、單一的,有管理的浮動匯率制度。實行銀行結售匯制,取消外匯留成和上繳,建立銀行之間的外匯交易市場,改進匯率形成機制。

2005年:建立健全以市場供求為基礎的,參考一籃子貨幣進行調節,單一的,有管理的浮動匯率制。

2010年6月19日,中國人民銀行宣布進一步推進人民幣匯率形成機制改革,增強人民幣匯率彈性。

匯率改革

2012年4月16日起,人民幣兌美元匯率幅度放寬至1%。

人民銀行宣布人民幣從原本緊盯美元的匯率制度,改為參考一籃子貨幣。所謂參考一籃子貨幣,是指某一個國家根據貿易與投資密切程度,選擇數種主要貨幣,不同貨幣設定不同權重后組成一籃子貨幣,設定浮動範圍,該國貨幣就根據這一籃子貨幣並在範圍內浮動。

第一,實行人民幣匯率制度改革是我們一貫的方針;

第二,推進人民幣匯率制度改革,要從中國的實際出發;

第三,人民幣匯率改革是中國的主權。

中國人民銀行日前宣布,進一步推進人民幣匯率形成機制改革,增強人民幣匯率彈性。人民幣匯率彈性增強是否意味著從現在開始人民幣匯率進入增值通道?政府加息這種退市做法又會有什麼變化?

人民幣匯改的影響到底有多大?主要取決於結構調整能否帶來中國企業整體盈利能力的改觀和老百姓實際收入水平的提高這兩大因素。

至於人民幣匯改對股市有何影響,筆者認為,海內外股市都會因為人民幣匯率制度改革的推進帶來了想象空間:在中國,和消費題材與金融行業相關的股票會被追捧,如果我們的實體經濟還沒有顯現出受匯率影響的變化的話,那麼,股市市值整體上移的可能性完全存在。老百姓的財富效應將從房地產市場走向股票市場;在歐美,由於人民幣升值的預期,國際金融市場的資金格局將會發生質的變化,一方面預期歐美經濟會有“中國效應”的拉動而出現很大的轉機預期,歐美股市也會不斷上揚。另一方面,國際資本向中國和亞洲的流動,會緩解美元泡沫和歐元貶值的壓力。短期內,甚至會推動美國金融業對企業和個人信貸活動的恢復,我自己十分期待這種效果如果能夠促進美國企業和個人的投資與消費活動的恢復,那麼,這個積極意義可能就非常值得關注。因為對中國企業出口能力的恢復也產生不可忽視的積極意義,甚至能夠沖銷匯率升值所帶來的負面影響。

人民幣匯改對老百姓消費產生怎樣的影響?“進口品”消費增加,旅遊活動、海外購物短時間會變得活躍,但是指望中國消費能力因為人民幣匯率的變化而發生質變,可能是過於樂觀了,或者說不了解今天影響中國內需的結構性摩擦因素,它是不可能靠人民幣匯率升值來加以解決的。

人民幣匯改,不同的企業會有不同的境遇。出口企業可能會受到匯率和歐美經濟蕭條的雙重打壓而受阻,面向國內企業的利潤會變得撲朔迷離,一部分企業被歐美企業的出口所擠壓,一部分企業從人民幣升值中所帶來的進一步商務機會擴大的利好環境,效益不斷提高,比如,金融業和壟斷與市場不開放行業。而且,這類企業的業績好壞還取決於政府量化寬鬆政策執行的力度。我個人認為後者不改變,將來一定弊多利少。

人民幣匯改對宏觀調控的挑戰也變得越來越大。如果結構調整很慢,而且很不到位,那麼,資產泡沫的壓力將會十分明顯,中國產業空洞化的現象就會日趨嚴重,中國政府退市的負作用就會十分巨大。所以,為了沖銷這種負面影響,更需要中國政府隨機應變的能力,實施上這是很難做到的,弄不好,解決了的問題,更進一步惡化了將來結構性的扭曲問題。

人民幣匯改的影響到底有多大?主要取決於結構調整能否帶來中國企業整體盈利能力的改觀和老百姓實際收入水平的提高這兩大因素上,如果在這方面沒有產生積極的意義,那麼,歐美誇大中國匯改積極意義的效果就會曇花一現,而會把矛頭錯誤地指向中國市場的開放問題和制度不透明問題上,始終不想承認中國消費能力的問題和結構性摩擦的問題。到那時,今天高調肯定的態度會轉變成更多不切合實際的指責聲。

短時期中國產品的替代效應會對歐美國家有利,如果它能和歐美國家金融體系的借貸能力的恢復和股市價格功能的恢復聯繫起來,那麼,歐美經濟和世界經濟的復甦推動就會產生我們意想不到的積極效果。如果沒有這樣的結果而全部指望中國經濟的拉動因素,那是過於樂觀了,也是不可持續的。事實上,今天中國經濟對歐美的貢獻來自於政府量化寬鬆的宏觀政策組合,而不是來自於民間企業和消費活力的自發推動,所以,實際上人民幣升值絲毫不能改變這種結構,而只是暫時的“貨幣錯覺”所帶來的短期消費增長效果。

既然人民幣匯率的積極意義對海內外都是有限的,那麼,今後世界經濟擺脫危機造成的影響和防範世界經濟二次探底的風險,我們還應該注意些什麼?人民幣升值在這種改革成功的基礎上是錦上添花,但如果結構調整沒有多大變化,那麼,人民幣匯率的改革步伐加快有可能出現“火上加油”的負面效果。

老百姓理財上要注意控制資產泡沫這類金融風險和產業空洞化的經濟風險,即短期內股市投資的盈利面可能加大,中長期要注意中國企業的業績表現和資產泡沫風險的積累程度,從而控制好自己的倉位和“離場”的時機。但不抓住人民幣短期的“題材效應”,有可能因為財富實力的不足而減弱將來自己對沖未來風險的能力。另外利用手裡的貨幣強勢特點,可以去關注一下海外投資的動向和機會,但不要盲目行動。

2010年7月30日,央行副行長胡曉煉在央行網站上發表關於人民幣匯改的文章,這是其在匯改重啟不久后連續發表的第五篇文章。業內人士指出,胡曉煉的文章不僅旨在消除國際上對人民幣匯改的種種曲解,也表明堅持有管理的浮動匯率制度是中國長期的改革目標。

2005年人民幣匯率形成機制改革以來,參考一籃子貨幣進行調節一直是重點強調的內容。參考一籃子貨幣與盯住單一貨幣相比,更能發揮調節進出口、經常項目及國際收支的作用,也更能體現出匯率上下浮動的特點。

未來可嘗試定期公布名義有效匯率,逐漸把有效匯率水平作為人民幣匯率水平的參照系和調控的參考。所謂實際有效匯率主要包含兩方面,一是增加雙邊波動,二是增加幣種組合。

基本信息

- 中文名

- 匯率改革

- 類型

- 改革

- 作用

- 調節經濟

- 所屬行業

- 經濟